Avvocatura e imprese

Avvocatura e imprese

Appunti dell’attività di analisi svolta da OCF, Format Research e Ufficio Studi Confcommercio nel periodo novembre 2021-settembre 2022

Mariano Bella

Direttore Ufficio Studi Confcommercio

1. Introduzione: obiettivi e strumenti

L’impulso all’attività i cui risultati sono oggetto di questa nota è stato prodotto dall’Organismo Congressuale Forense (OCF), che ha inteso analizzare in profondità la mutata domanda di patrocinio e consulenza da parte del sistema produttivo, in particolare del terziario di mercato (che costituisce almeno il 40% dell’occupazione e del valore aggiunto nazionale).

Confcommercio, la più grande rappresentanza d’impresa a livello europeo (circa 700mila associati) è, da sempre, consapevole del rilievo e della centralità del ruolo dell’avvocatura nel processo di sviluppo della produttività e del benessere economico delle proprie imprese e dei lavoratori coinvolti. L’ufficio Studi Confcommercio (USC) ha convintamente aderito al progetto di analisi.

Sarebbe ingenuo e sostanzialmente ridondante fare citazioni di lavori empirici che dimostrano l’importanza per l’economia del buon funzionamento della giustizia in generale e della necessità di disporre di un diritto ragionevolmente prevedibile, rapido e fruibile (anche in termini di risorse temporali e finanziarie). L’innovativa collaborazione OCF-Confcommercio, fuori dall’angusto perimetro delle rispettive autoreferenzialità, ha quindi senso pieno.

Per ottenere una rappresentazione aggiornata e affidabile del rapporto tra avvocatura e imprese (del terziario di mercato, cioè del bacino di elezione associativa di Confcommercio) è stata coinvolta una società specializzata in sondaggi e ricerche, la quale ha realizzato l’attività di somministrazione del questionario dopo averlo redatto, discusso e condiviso con OCF e USC.

I risultati dell’analisi vanno presentati e descritti da OCF-USC e Format con grande umiltà: non sarebbe appropriato immaginare di fornire indicazioni definitive e incontrovertibili. Se la realtà del rapporto avvocatura-imprese nel 2022 fosse nitida e priva di complessità neppure ci sarebbe stato bisogno della ricerca.

Ancora più complesso - oggettivamente complesso - è il processo di lettura e interpretazione dei risultati da parte del mondo dell’avvocatura, sia per la natura della materia trattata sia per la perfettibilità degli strumenti utilizzati. Anzi, va detto senza riserve che l’avvocatura e solo l’avvocatura può capire fino in fondo il senso dei risultati. Di più: tocca all’avvocatura - e nessuno può surrogarne il ruolo - il compito di interpretare le evidenze che vengono qui offerte, di enucleare parti e sezioni convincenti e di evidenziare risultati dubbi o contro-intuitivi, magari per futuri prossimi approfondimenti ove ritenuti necessari. La creazione di conoscenza deriva sempre dall’equilibrato incontro tra credenze e conoscenze acquisite e nuove evidenze empiriche, le quali, sovente, e non per difetto di metodo o tecniche, sono meno evidenti di quanto si sarebbe desiderato.

2. Elementi quantitativi: i “dati” duri sul valore della professione di avvocato in Italia e le insidie già presenti

In questo paragrafo si offre una premessa quantitativa alla lettura dei risultati della ricerca sul campo. Essa testimonia, tra i principali risultati, l’elevata soddisfazione che la figura dell’avvocato, nell’ambito della consulenza alle imprese, tra queste riscuote (fig. 1)[1].

Fig. 1 - La valutazione degli imprenditori riguardo ai servizi degli avvocati

Questo è uno dei principali risultati di tutta la ricerca, un benchmark dal quale partire per sviluppare qualsiasi riflessione sul futuro dell’avvocatura nel rapporto con il mondo produttivo. Tuttavia, lungi dal costituire un solido supporto all’autocelebrazione della professione, come evidenziato nella figura 1, se tale soddisfazione viene messa a sistema con gli “economics” della professione oggi, diventa un limite, anzi un aspetto problematico. Infatti, anticipando quanto si dirà di seguito, se l’avvocatura attraversa un periodo di chiara svalorizzazione remunerativa della propria attività, non si può certo indicare un miglioramento dell’impegno dell’avvocato come strada per recuperare redditività: visto che, appunto, la soddisfazione del mondo imprenditoriale è profonda e diffusa. Le strade sono quindi, altre, e più complicate.

È opportuno quindi chiarire la dimensione e la dinamica del reddito medio dell’avvocato, elemento da porre, come detto, a sistema con la soddisfazione dichiarata dagli imprenditori per le attività di consulenza legale. La figura 2 presenta il reddito medio degli avvocati nel periodo 1996-2020 a prezzi 2020, cioè al netto dell’inflazione, e un riferimento costituito dal valore aggiunto al netto degli ammortamenti per l’intera economia italiana.

I redditi degli avvocati sono tratti dall’ultimo rapporto della Cassa forense realizzato con il Censis. Abbiamo creduto opportuno rielaborare quei numeri per eliminare lo scalino dovuto a questioni di conteggio amministrativo e non a fenomeni sostanziali. Senza alcuna elaborazione aggiuntiva, emergerebbe una caduta del reddito degli avvocati di oltre il 17% nel solo anno 2013, un’evidenza che, naturalmente, non ha alcun riscontro nella realtà fattuale. Questo gradino è dovuto alla variazione del denominatore del rapporto reddito totale/numero avvocati (il reddito non tiene conto della variazione, il numero di avvocati sì).

Per eliminare la distorsione nel reddito medio derivante dai dati della Cassa Forense, per effetto dell’inclusione ex lege nel numero degli iscritti alla Cassa anche degli iscritti all’Ordine che non esercitano la professione, che ha comportato un incremento tra il 2013 e il 2014 di oltre 46mila soggetti, si è proceduto nel seguente modo:

- poiché il reddito medio è calcolato come rapporto tra il reddito complessivo al tempo t e il numero degli iscritti al tempo t+1 (in quanto gli iscritti al tempo t+1 compilano un modello riportante i dati delle dichiarazioni fiscali presentate al tempo t+1 ma relative all’anno di imposta al tempo t), si è proceduto a calcolare la variazione percentuale del 2013 sul 2012 del risultato netto di gestione per impresa individuale – che approssima il reddito individuale ai fini IRPEF – di fonte Istat relativo alla Classe ATECO 6910, corrispondente alle attività degli studi legali e notarili, che è risultata pari a -0,8%;

- tale variazione è stata applicata al reddito medio pro capite a prezzi correnti del 2012 elaborato dalla Cassa Forense, in modo da generare un livello del 2013 coerente con la definizione di reddito medio di cui al punto sub 1);

- tale livello ricalcolato del 2013 è stato poi estrapolato fino al 2020 con i tassi di variazione delle serie originaria del reddito medio calcolata dalla Cassa Forense;

- da ultimo, questa nuova serie a prezzi correnti del reddito medio dal 1996 al 2020, è stata rivalutata – quindi espressa in valori costanti del 2020 – utilizzando i coefficienti delle rivalutazioni monetarie elaborati dall’Istat per esprimere i valori monetari di ciascun anno in valori 2020, ponendo appunto quest’ultimo anno uguale ad 1.

La figura 2 non dà certo conto di una ricostruzione settoriale completa degli indicatori economici dell’avvocatura, ma riguarda solo il confronto tra reddito medio e un benchmark adeguato[2]. Eppure è molto istruttiva.

In una prospettiva di lungo periodo, i dati confermano il declino del ritorno economico della professione. Non è tanto la riduzione assoluta che testimonia il fenomeno, quanto la riduzione relativa della redditività (che ho definito, un po’ brutalmente “svalorizzazione” della professione: fino al 2010 il reddito degli avvocati supera abbondantemente il valore aggiunto netto per occupato. Con la crisi economico-finanziaria che copre il periodo 2009-2012 l’avvocatura si mostra meno resiliente del resto dell’economia e la sua redditività relativa si riduce e si colloca al di sotto di quella media del sistema.

Fig. 2 - Il reddito medio degli avvocati

Sebbene anche per le ricostruzioni economiche valga il principio “è sciocco provare a spaccare il capello in quattro” le evidenze empiriche sono piuttosto chiare. Meno chiare sono le motivazioni. La governance dell’avvocatura, orientata da un forte e comprensibile individualismo, non ha certo consentito di parare i colpi della crisi economico-finanziaria. Aggregazioni e mutamenti nella filiera della produzione di servizi legali sembrano necessari, al di là della ricerca di risposte convincenti a specifici fenomeni di cambiamento delle condizioni della domanda, per esempio quella di servizi legali originata dal mondo delle assicurazioni[3].

Più interessante è il tema dell’eccesso di offerta, un tema molto sentito dall’avvocatura, che indica nell’eccessivo numero di professionisti sia una riduzione dello standing dell’avvocato sia, più direttamente, una riduzione del volume d’affari pro capite. Questo aspetto si intravede dai dati della figura 3.

Fig. 3 - Iscrizioni a giurisprudenza e iscritti alla Cassa forense

Sembra rinvenirsi un fenomeno di coorte: il grande numero di immatricolazioni a giurisprudenza degli anni passati, per esempio del periodo 1985-2000 necessariamente si riflette in un incremento del numero di avvocati oggi, visibile dalla continua crescita degli iscritti alla Cassa. Si capisce però che, col passare del tempo, l’effetto di questo entusiastico eccesso di offerta potenziale originatosi in passato, retroagisce sull’offerta più recente attraverso minori redditi per professionista che segnalano la condizione di squilibrio del mercato. La riduzione di iscrizioni potrebbe portare nel futuro prossimo a una riduzione del numero di avvocati e una risalita del reddito medio, sebbene questi passaggi logici sulla carta non si traducano quasi mai automaticamente nella realtà. Per dire che sarebbe un errore lasciare alle sole forze endogene del mercato il necessario processo di riorganizzazione della professione.

Ad ogni modo, la riduzione del tasso di crescita degli iscritti è ben visibile dalla figura 3. È opportuno sottolineare che l’effetto coorte come giustificazione dell’attuale asserito eccesso di offerta è piuttosto utile - se non necessario - sotto il profilo della logica economica: un eccesso di offerta troppo persistente sarebbe inammissibile, sotto questo profilo.

Queste considerazioni sono confermate dal confronto tra la dinamica delle immatricolazioni nelle scienze giuridiche e nel plesso ingegneria-architettura: la recente dinamica comparata delle iscrizioni testimonia un tentativo di aggiustamento di una patologia nel caso di giurisprudenza, mentre si vede una buona tenuta delle facoltà di ingegneria e architettura[4].

L’osservazione di queste tendenze ha spinto, nell’ambito di due rilevazioni rivolte alla popolazione italiana e realizzate dal Censis per conto di Adepp (Associazione Degli Enti Previdenziali Privati) nel 2020 e nel 2021, a verificare la percezione diffusa della libera professione come sbocco dell’investimento formativo. Vale la pena di sottolineare: in questo inciso ci si riferisce in generale al mondo delle professioni, non solo all’avvocatura.

Alla domanda “Se suo figlio/nipote/amico volesse intraprendere gli studi per diventare libero professionista...”, sebbene minoritaria sul totale, la quota di persone che non suggerirebbe di studiare per poi intraprendere la libera professione è pari al 15,1% nel 2021. L’evidenza interessante è che tale quota si fermava all’8,6% l’anno prima.

Chi tende a dissuadere dalla scelta della libera professione lo fa per mettere in guardia dai rischi di precarietà e di livelli di reddito non più adeguati.

Data la forte componente dell’avvocatura sul totale dei professionisti, non è verosimile che i suddetti orientamenti non coinvolgano anche il mondo della professione forense.

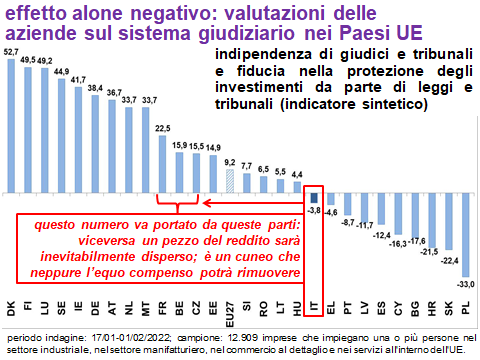

Alla ricerca delle cause del calo di redditività della professione legale, ci si imbatte per forza nell’effetto alone negativo costituito dal giudizio negativo sulla giustizia italiana sia dell’opinione pubblica in generale sia di quella degli imprenditori in particolare (fig. 4).

Fig. 4 - Un indice sintetico della valutazione della giustizia civile da parte degli imprenditori: confronto internazionale

Il tema del (mal)funzionamento della giustizia italiana è fin troppo dibattuto e non è oggetto di queste considerazioni. Ciò che rileva è l’ineludibile circostanza che le persone e le imprese valutano - nel senso letterale del termine di “dare un valore” - le prestazioni dell’avvocato non in sé ma in quanto strumentali all’ottenimento di un output che è la giustizia. Se per qualsiasi ragione questa è denegata in tutto o in parte, per le più svariate ragioni, un pezzo - il cuneo indicato in figura 4 - è tolto in termini di reddito riconosciuto ai soggetti che cooperando devono ottenere quell’output per l’impresa (o per il cittadino). Anche gli avvocati ci perdono, pure essendo riconosciuta come ampiamente soddisfacente la loro attività (figura 1). Su questo punto è inutile farsi illusioni: o il sistema cambia nel rapporto tra input di risorse-lavoro e output-giustizia, oppure la remunerazione dei fattori coinvolti ne risulterà depressa.

Dal sondaggio Flash Eurobarometro della Commissione Europea che esplora le opinioni delle aziende sull'indipendenza del sistema giudiziario nei 27 Stati membri dell'UE sono state prese in considerazione due domande rivolte a fine gennaio di quest’anno a circa 13mila imprese di industria, commercio e servizi che hanno partecipato al sondaggio: la prima sull’indipendenza del sistema giudiziario e la seconda sulla fiducia nella protezione degli investimenti di leggi e tribunali. Le domande erano così formulate:

- da quello che sai, come valuteresti il sistema giudiziario del tuo paese in termini di indipendenza di tribunali e giudici?

a) molto buono, b) abbastanza buono, c) abbastanza scadente, d) molto scadente?) - in che misura sei sicuro che i tuoi investimenti siano protetti dalla legge e dai tribunali del tuo paese?

a) molto fiducioso, b) abbastanza fiducioso, c) molto insicuro, d) abbastanza insicuro?

Dalle percentuali delle risposte a ciascuna delle due domande è stato calcolato un indicatore pari alla somma tra la differenza tra gli estremi (a-d) e metà della differenza dell’intervallo intermedio (b-c), pari quindi a (a-d)+0,5*(b-c)). L’indicatore sintetico è il risultato della media aritmetica dei due indicatori, in modo tale da sintetizzare i risultati a entrambe le domande in un unico numero (pesando le risposte più decise il doppio di quelle più sfumate).

L’indice sintetico di valutazione delle imprese sulla giustizia civile, appositamente costruito per la redazione di questa nota, evidenzia nettamente che l’Italia occupa una posizione non coerente con una piena valorizzazione del ruolo dell’avvocatura.

A questo punto non può non venire in mente la questione dell’equo compenso e, per gli osservatori dotati della più fervida immaginazione, la conseguente congettura che il suddetto dispositivo, eventualmente approvato in un futuro prossimo, possa mitigare la tendenza alla riduzione della redditività media dei professionisti forensi. Anche in ottica liberale di mercato, il tema ha un suo interesse sotto il profilo logico: condizioni di squilibrio contrattuale che persistono nel tempo, in ragione di eccesso di potere di mercato di una parte, potere che il mercato stesso non è in grado di eliminare, una qualche forma di regolamentazione è ammissibile sotto il profilo del benessere aggregato. Tuttavia, se si accolgono le considerazioni fin qui esposte, è difficile ipotizzare che un provvedimento legislativo modifichi in radice il trend di perdita di redditività della professione. Ciò vale, più in generale, anche per l’equo compenso degli altri professionisti, anche non ordinistici, un tema caro alla Confcommercio.

Provando a sintetizzare le considerazioni sulla perdita assoluta e relativa di redditività dell’avvocatura, si suggeriscono le seguenti linee di riflessione:

- La perdita di reddito in assoluto è conseguenza della scarsa produttività sistemica che ha frenato la crescita economica dell’Italia negli ultimi 30 anni; questo fenomeno è, quindi, comune a tutti i settori dell’economia italiana e dipende dalla scadente dinamica della cosiddetta produttività totale dei fattori, un parametro che restituisce la vitalità di un sistema economico a prescindere da quante risorse, in termini di capitale e lavoro, vengono immesse nel sistema stesso; qui, in particolare, l’avvocatura come componente del sistema giudiziario ha un ruolo particolare: è vittima della bassa produttività del sistema, ma è anche chiamata in causa indirettamente dagli altri settori economici perché la teoria e l’evidenza empirica sostengono che senza una buona giustizia civile la produttività multifattoriale stenti a crescere (si pensi al tema degli investimenti diretti dall’estero, frenati dal malfunzionamento della giustizia civile); da questo punto di vista l’avvocatura gioca un ruolo diverso e più pregnante rispetto ad altri settori di attività economica. Il problema è che l’avvocatura è, naturalmente, solo un pezzo del sistema giustizia.

- La professione non è stata in grado di trovare formule organizzative resilienti alle crisi (ha perso moltissimo in termini assoluti e relativi durante la crisi 2009-2012; da valutare ancora l’episodio del 2020).

- Il reddito medio patisce le conseguenze economiche di un eccesso di offerta (effetto coorte che potrebbe riassorbirsi nel giro di qualche anno), anche se sperare in un aggiustamento automatico e non governato potrebbe rivelarsi pericolosamente illusorio.

- La professione inevitabilmente subisce l’effetto alone negativo del malfunzionamento complessivo del sistema giustizia (quest’ultimo è l’output oggetto di valutazione da parte di cittadini e imprese, al di là della «soddisfazione» per gli operatori che svolgono i singoli ruoli).

Solo l’avvocatura può affrontare con successo queste temi problematici.

3. La relazione imprese-avvocati: percezioni e valutazioni degli imprenditori analizzate in profondità

Si analizzano di seguito e in modo compatto i risultati dell’indagine condotta tra metà luglio e metà agosto da Format sull’esperienza e sul ricorso alla figura professionale dell’avvocato da parte delle imprese del terziario in Italia, realizzata su un campione di 1.600 imprese (campione rappresentativo dell’universo delle imprese italiane del terziario di mercato - commercio, turismo e servizi) aggregate secondo la dimensione (un addetto, 2-9 addetti, 10-49 addetti, 49-259 addetti) con metodo di contatto costituito da interviste telefoniche somministrate con il Sistema Cati (Computer Assisted Telephone Interview) / Cawi (Computer Assisted Web Interview) dal 25 luglio al 26 agosto 2022.

I dettagli della ricerca sono presentati nel rapporto di cui alla nota 1. Qui si adotta un approccio più schematico, nel quale vengono discusse solo le evidenze più rilevanti e semplificando e accorpando le articolazioni delle risposte. Nelle figure seguenti le stime sono riferite ai risultati della ricerca riportando sempre i dati all’universo; in altre parole le percentuali indicate rispecchiano il valore delle risposte con riferimento al totale delle imprese del terziario di mercato (e non solo a quelle intervistate).

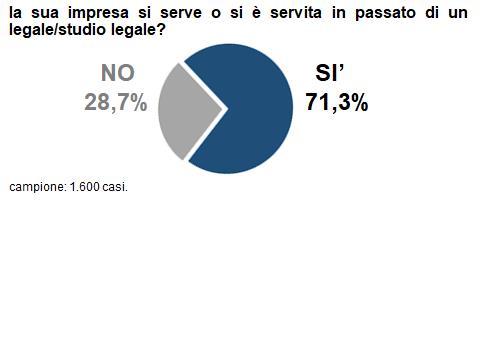

Il 71,3% delle imprese in Italia si serve, o si è servita in passato, della consulenza da parte di un legale o di uno studio legale (fig. 5), confermando che si tratta di una figura professionale largamente richiesta dalle aziende.

L’evidenza è confortante, né vale osservare criticamente che lo si poteva intuire anche a prescindere dalla realizzazione di ricerca specifica (tali evidenze, infatti, irrobustiscono utilmente a priori di common wisdom e credenze più o meno diffuse).

Fig. 5 - Ricorso al legale

La questione, caso mai, è di domandarsi, sperando in una risposta soddisfacente, se questo tasso di ricorso al legale assicuri, a prescindere dalla redditività di ogni singola operazione di consulenza o di patrocinio, un livello adeguato di domanda coerente con l’attuale offerta di servizi legali.

Purtroppo, è impossibile rispondere alla domanda, almeno allo stato delle evidenze empiriche raccolte. La relazione imprese-avvocati si riferisce a un arco di dieci anni (citato nella domanda di cui alla figura 5 per specificare cosa si intenda per “passato”). Anche immaginando che gli eventi ricordati dagli imprenditori intervistati si riferiscano più al presente o a tempi recenti piuttosto che a un passato remoto, resta il problema di quantificare la domanda di servizi dell’avvocatura per ciascun anno. Per esempio, se si ipotizza che un terzo del 71,3% riguardi ciascun anno - cioè un terzo degli eventi si verificano in un anno - su 2,8 milioni di aziende che fanno parte della parent population di riferimento, avremmo circa 660mila nuove cause/consulenze l’anno (circa 3,5 nuove attività per avvocato ogni anno).

La questione va posta al vaglio dell’OCF, che potrebbe formulare più accurate congetture per stimare la domanda attuale. Il tema, però, dovrebbe restare in agenda per ulteriori prossimi approfondimenti.

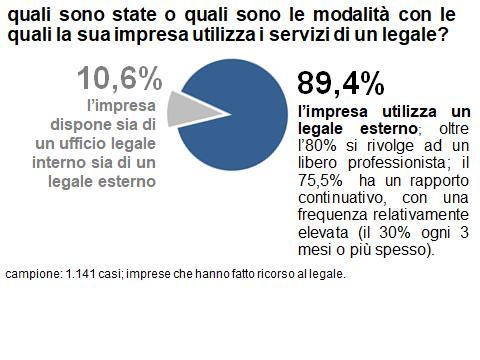

Oltre l’89% delle imprese si affida a un legale esterno all’azienda (figura 6) e quasi sempre si affida a un libero professionista - piuttosto che a studi legali di medio-grandi dimensioni - con cui ha un rapporto continuativo e di fiducia, atteso che nel 30% dei casi la frequenza del rapporto è di almeno quattro incontri all’anno.

Questo risultato è coerente sia con l’elevato livello di soddisfazione visto in figura 1, sia con la diffusione dei servizi legali acquisita dalle evidenze della figura 5. D’altra parte, nell’apprezzare i riscontri quantitativi è necessario ricordare che il campione è sbilanciato sulle micro e piccole imprese (da 1 a 49 addetti, inclusi, ovviamente, gli imprenditori proprietari dell’attività): e questo perché è la popolazione delle imprese italiane a essere sbilanciata sulla piccola taglia delle attività produttive. Pertanto, lo scarso ricorso a studi legali esterni di grandi dimensioni o, in modo più assorbente, la rinuncia ad avere un proprio ufficio legale non sono frutto di vere e proprie scelte ma caratteristiche intrinseche della domanda di servizi legali da parte di un tessuto produttivo connotato da dimensioni medie relativamente esigue.

Fig. 6 - Modalità di utilizzo dei servizi legali

Inoltre, per incrociare il tema della scala produttiva dell’avvocatura, superato, ormai, il modello dell’avvocato singolo assistito da qualche collaboratore in pianta temporanea, bisogna essere consapevoli che l’imprenditore intervistato non necessariamente deve avere contezza delle forme e delle estensioni organizzative in cui la figura del suo referente legale fa parte. La figura 6, posta a sistema con tutti gli altri risultati fin qui presentati e ancora da discutere, evidenzia che per l’impresa del terziario di mercato conta la figura di un avvocato di fiducia inteso come persona più che come funzione, come individuo più che organizzazione. Questa configurazione può certo mutare in futuro, mediante un processo di spersonalizzazione della relazione - anche in virtù di “progressi” sul versante delle relazioni incardinate su piattaforme o altri supporti tecnologici automatici. Ma per adesso, la relazione è uno a uno: l’imprenditore si relaziona a un avvocato-persona, piuttosto che a un risolutore-organizzazione. E poiché è sempre una buona strategia di partire dai dati reali, questa relazione va valorizzata al massimo: che è un po’ il tema principale di questa ricerca, non a caso stimolata proprio dall’OCF.

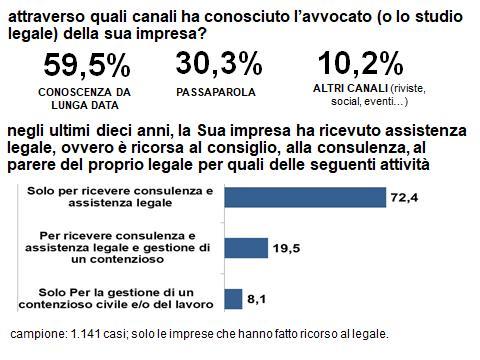

Come avviene la scelta del consulente legale?

Fig. 7 - Canali di conoscenza e oggetto della relazione impresa-avvocato

La figura 7 (pannello in alto) prosegue lungo le linee già tracciate: circa un’impresa su 10 - tra quelle che hanno fatto ricorso a un avvocato - ha acquisito servizi legali mediante l’intermediazione di canali virtuali o altri mezzi legati all’innovazione nelle comunicazioni. Si può quindi fantasticare di un ruolo determinante delle piattaforme anche nei sevizi legali, ma di esso nella realtà delle imprese c’è solo una traccia tenue, almeno fino ad oggi. La relazione con l’avvocato si cementa mediante la conoscenza di lunga data o mediante il legame fiduciario che si ha con altro soggetto: la fiducia crea fiducia e le linee di costruzione di questo rapporto passano dalle conoscenze tra persone, molto meno che tra organizzazioni o grazie a strumenti tecnologici.

Eppure, questo non vuole affatto dire che l’avvocatura di oggi e di domani non debba coltivare i social o canali di comunicazione innovativi (da cui potrebbe passare anche un nuovo processo di fidelizzazione): anzi, un certo freno alla tecnologia che tiene oggi al riparo (temporaneo) la professione dalle rivoluzioni dell’ICT che hanno interessato altri comparti - si pensi al commercio al dettaglio o all’ingrosso - è un’opportunità da cogliere: governare la transizione al digitale, per non esserne travolti. Il rapporto personale e fiduciario dell’avvocatura col terziario di mercato ha concesso del tempo, che non va sprecato.

È tempo di affrontare una delle questioni più spinose del rapporto imprese-avvocati: un rapporto per fare cosa? Per ottenere quali risultati? Il panel in basso della figura 7 merita particolare attenzione da parte dell’OCF perché chiarisce che il contenzioso è una parte rilevante ma minoritaria della domanda effettiva delle imprese riguardo ai servizi legali. È la consulenza e la generica assistenza su temi giuridici il campo di maggiore attività, quello che dà la principale caratterizzazione al suddetto rapporto.

Il tema viene chiarito dalle evidenze della figura 8 riguardanti una classificazione schematica e aggregata dei motivi della consulenza e dell’assistenza, escludendo, per adesso, il campo del contenzioso[5].

Il 40% delle imprese ha richiesto la consulenza nell’area economica e business nella quale son state aggregate voci simili per materia: l’assistenza per i contratti con clienti e/o fornitori, le trattative e le proposte di investimento, il recupero crediti e la difesa della proprietà intellettuale. L’interesse del campo economico e del business da parte delle imprese è scontato, in un certo senso. Più rilevante è avere finalmente contezza che il ruolo dell’avvocato è ampio e integrato - o, almeno, integrabile - nella vita delle aziende e non può essere limitato a un intervento per “mettere a posto le cose” con un contenzioso, ma potrebbe essere - e di fatto è - ben orientato a migliorare la vita aziendale nella sua prevalente finalità di produrre reddito e distribuirlo ai fattori di produzione impiegati.

Fig. 8 - Oggetto della relazione impresa-avvocato

Le altre aree di intervento non sono meno importanti, ma si è ritenuto preferibile lasciare la percentuale di risposte distinta per singola materia in quanto si manifesta la necessità di interventi specialistici.

Resta eccezionalmente elevata la soddisfazione espressa per i servizi legali su tutte le materie d’interesse, confermando il paradosso affrontato in apertura della presenta nota. D’altra parte, la complessità del rompicapo determinato dal confronto tra (alta) soddisfazione e (bassa, decrescente) redditività è confermato dalle articolate motivazioni che i rispondenti hanno esposto riguardo alla fruizione dei servizi legali (figura 8, pannello di destra). Questi servizi, in sostanza, riducono il possibile contenzioso e rendono più lineare lo sviluppo dell’attività d’impresa. Ciò conferma il ruolo, almeno in termini potenziali, dell’avvocatura dentro le imprese: d’integrazione e di facilitazione del processo produttivo piuttosto che di aggiustamento ex post dei conflitti che la medesima attività inevitabilmente origina.

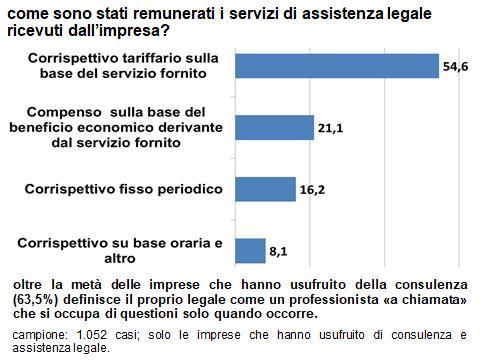

Fig. 9 - Remunerazione della consulenza legale

Che si tratti di una prospettiva, quella dell’integrazione, quindi di un percorso evolutivo non del tutto compiuto, lo si evince dai risultati presentati nella figura 9. Non solo il rapporto imprese-avvocati è remunerato sulla base di un sistema molto (forse troppo) articolato - che in un certo senso depotenzia l’intuizione di una partecipazione piena, continuativa e non problematica del professionista alla vita aziendale – bensì la prevalenza delle risposte riguardo alla fruizione “a chiamata” dell’avvocato cristallizzano una prassi che non contribuisce a valorizzarne il ruolo.

Quindi, questo è un punto che merita specifici approfondimenti in un futuro prossimo, sia nell’ottica di plasmare meglio l’offerta di servizi legali al mondo dell’impresa sia in ottica di formazione ed eventuale specializzazione del professionista legale.

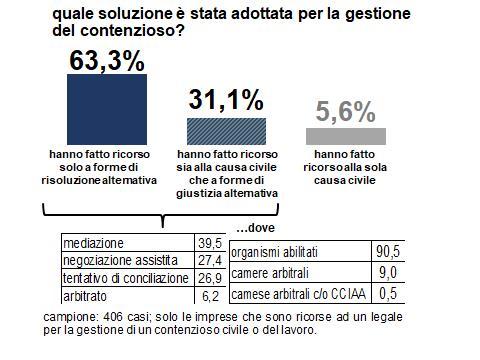

A questo punto è opportuno uno sguardo al tema del contenzioso (figura 10), abbandonando quello della consulenza e dell’assistenza legale. Lo stesso contenzioso viene naturalmente distinto nelle modalità giudiziali e stragiudiziali, cioè secondo forme di giustizia alternative. Queste appaiono molto diffuse, relegando a percentuali esigue il ricorso esclusivo alla causa civile (il 5,6% sul totale delle imprese coinvolte in un contenzioso).

Fig. 10 - Soluzioni adottate per la gestione del contenzioso

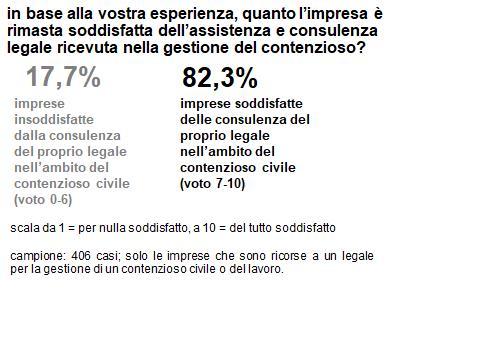

Come atteso, è particolarmente elevata la soddisfazione per l’esito generico del contenzioso (figura 11). Tuttavia, la lettura congiunta delle figure 10 e 11 merita qualche considerazione critica. Perché nell’ambito del contenzioso si preferisce la giustizia alternativa?

Ora, date le evidenze, tristemente note, sull’opinione della cittadinanza riguardo al funzionamento della giustizia civile (per esempio, quelle della figura 4), è abbastanza naturale supporre che, soprattutto tra le piccole imprese, intraprendere una causa sia rischioso. Non sono soltanto i tempi della giustizia a spaventare l’imprenditore quanto, soprattutto, la scarsa prevedibilità degli esiti del contenzioso.

Questo per dire che il ricorso alla giustizia alternativa non si configura come una scelta pienamente consapevole: è piuttosto un tentativo per sistemare controversie che richiederebbero, in sede civile, l’appostamento di risorse non coerenti con la vita aziendale. Anzi, detto più precisamente, l’incertezza legata alla vera e propria causa tende a dissuadere l’intrapresa di un contenzioso nelle forme tradizionali.

Il che, ovviamente, impone all’avvocatura una fastidiosa, ma ineludibile, scelta di campo: tenere il punto sul contenzioso tradizionale oppure accettare la giustizia alternativa - restiamo su definizioni generiche poiché non è il caso di approfondire formulazioni e percorsi specifici - come forma principale della propria attività a supporto della risoluzione delle controversie civile delle aziende micro, piccole e medie? Quest’ultima strategia appare più promettente, restando residuale la tradizionale causa civile come intervento di ultima istanza. Ancora una volta è solo l’avvocatura che può fornire interpretazioni e risposte convincenti a tali questioni.

Fig. 11 - La soddisfazione per il contenzioso

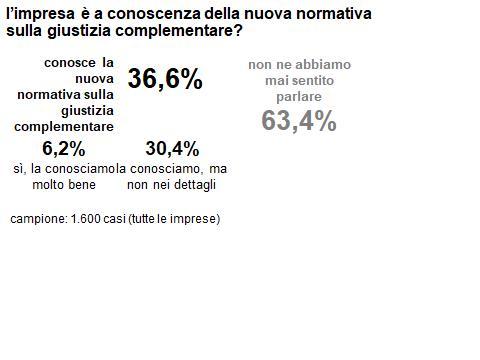

Fig. 12 - La giustizia complementare

Tanto più che la conoscenza della giustizia complementare è ancora abbastanza rarefatta tra le imprese del terziario di mercato (figura 12). E anche in questo caso emerge il ruolo dell’avvocatura, senza la quale le stesse forme di mediazione e negoziazione - che sostituirebbero o affiancherebbero gli strumenti tradizionali - non potranno mai decollare veramente.

Non ci si può abbandonare a interpretazioni troppo forzate dei risultati di un sondaggio: la conoscenza nozionale di un percorso di giustizia complementare è, al massimo, informazione generica, mentre la conoscenza è realmente data solo dall’esperienza, nel senso di sperimentazione concreta dell’istituto.

L’avvocatura può scegliere di puntare su questo campo, sviluppando, di conseguenza, la reale conoscenza delle potenzialità di questi strumenti presso le imprese.

4. Conclusioni: tutto questo è solo il prologo

Pensare di capire i problemi e le prospettive dell’avvocatura nella relazione con il modo produttivo attraverso un’unica ricerca sarebbe straordinariamente ingenuo e pretenzioso, tanto più se alcune considerazioni sono formulate da soggetti esterni alla professione legale.

Tuttavia, incrociando evidenze quantitative e qualitative emerge in modo convincente lo iato tra perdita di redditività, assoluta e relativa, della professione, rispetto all’elevato grado di soddisfazione espresso dalle imprese per i servizi legali di cui fruiscono nella vita dell’azienda. Sul punto, l’unica conclusione possibile, ancorchè davvero generica, è “rivalorizzare” il ruolo dell’avvocato nell’assistenza e nella consulenza.

L’altro punto dirimente, in prospettiva, riguarda la scelta dell’avvocatura di puntare di più sulla giustizia complementare: richiederà investimento nella propria formazione e anche, sebbene sia sfida molto faticosa, ripensare, in parte, il proprio ruolo nel sistema della giustizia civile.

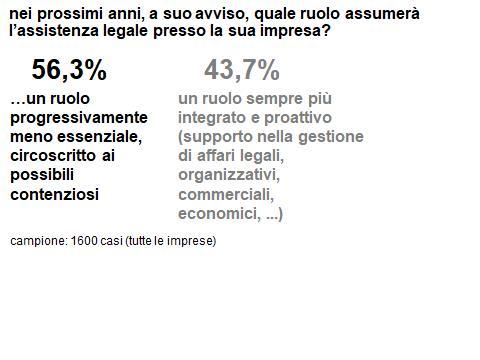

È stato giustamente chiesto a tutto il campione rappresentativo delle imprese del terziario di mercato di esprimere una valutazione sulle prospettive future del ruolo dell’avvocato a supporto delle imprese (figura 13).

Per il 56,3% delle imprese, nei prossimi anni l’assistenza legale assumerà un ruolo meno essenziale, circoscritto ai possibili contenziosi. Al contrario, presso il 43,7% la consulenza legale avrà un ruolo sempre più integrato e proattivo. Non sono risposte sufficientemente convincenti per definire un indirizzo di azione credibile e ragionevolmente sicuro.

Fig. 13 - Scenari futuri (ovvero: tutto questo è solo il prologo)

Gli imprenditori, che pure attraversano, essi stessi, una complessa fase di transizione, immaginano, comunque, un ruolo consulenziale dell’avvocatura a supporto della vita aziendale, relegando lo spettro della gestione del contenzioso in una dimensione residuale. Non potrebbe essere altrimenti, vista la condizione della giustizia civile nel complesso: il contenzioso è, insomma, l’ultima delle istanze possibili nell’ordinata attività produttiva di un’impresa e così la sua gestione.

Il senso delle attività di ricerca svolte per l’OCF - realizzate sotto l’impulso proprio dell’OCF - è di porre in modo logico questioni e problematiche dell’odierno rapporto imprese-avvocati. Alcuni aspetti sembrano più pacifici e intuitivi, altri presentano contraddizioni. Infine, molti punti meritano approfondimenti.

Non sarà stata fatica sprecata se la comprensione dei fenomeni oggetto di analisi avrà fatto anche solo un piccolo passo in avanti.

Roma e Bologna, settembre 2022

[1] L’indagine Format Research per OCF (Indagine “Imprese e Avvocati” - Esperienza e ricorso alla figura professionale dell’Avvocato da parte delle imprese in Italia, settembre 2022) è disponibile in versione integrale presso l’OCF. Sia detto una volta per tutte: al fine di apprezzare il senso di tutta la ricerca, è necessario leggere con attenzione i risultati quantitativi, specialmente con riferimento alla riga in basso di ogni figura, nella quale si dà conto del numero di soggetti intervistati che hanno originato lo specifico risultato che si discute. Nel caso specifico di chart 1 tale numero - 1.052 - si riferisce a un ampio sottoinsieme del campione: si tratta degli imprenditori che hanno utilizzato i servizi dell’avvocatura per la consulenza legale su materie economiche (e non per affrontare un contenzioso).

[2] Come, detto, il valore aggiunto al costo dei fattori al netto degli ammortamenti, cioè un indicatore della remunerazione del capitale imprenditoriale, del capitale tout court e del lavoro, al netto degli ammortamenti. Essi sono deducibili dal valore della produzione al fine di determinare l’imponibile, operazione che rende più confrontabili reddito dichiarato a fini fiscali e contributivi e valore aggiunto. Una ricostruzione completa dei “conti economici dell’avvocatura” non fa parte degli scopi della presente nota.

[3] E volutamente non trattiamo un tema che meriterebbe approfondimenti particolari, quello della progressiva estensione dei regimi fiscali di vantaggio e il potenziale impatto sui redditi dichiarati dopo legittimi processi di ottimizzazione tributaria.

[4] Entrambe scontano, poi, una riduzione di iscritti potenziali dovuta alla transizione demografica.

[5] La figura 8 fornisce la percentuale di risposte e non dei rispondenti, i quali, in effetti, avevano a disposizione risposte multiple. I valori originali sono nel rapporto di cui alla nota 1.