Demografia d'impresa nelle città italiane

Demografia d'impresa nelle città italiane

9a edizione (marzo 2024)

1. Introduzione

In questa Nota si fornisce qualche elemento di dettaglio a completamento e integrazione delle evidenze presentate alla stampa l’8 febbraio 2024. Dato l’ottimo riscontro mediatico, è parso utile raccogliere in un unico documento sia la parte descrittiva della ricerca (paragrafi 2-7, nei quali è discusso il materiale della presentazione consultabile nella sezione pubblica Ufficio Studi), sia la sezione di interpretazione economica delle dinamiche a lungo termine della demografia d’impresa, con particolare attenzione alla distribuzione territoriale e alla composizione per settore di attività (paragrafo 8). Nel nono paragrafo si affronta il tema delle politiche pubbliche finalizzate alla rigenerazione delle economie urbane e, infine, nel decimo paragrafo – una specie di appendice tecnica – vengono delineate tutte le dimensioni dell’analisi e i criteri per l’individuazione dei “centri storici”.

Scarica versione integrale in PDF

Giunto alla 9a edizione (avviato nel 2015), l’Osservatorio sulla demografia delle imprese nelle città italiane si pone ormai come affidabile riferimento per seguire l’evoluzione degli esercizi commerciali e delle attività di alloggio e ristorazione nelle singole città, analizzando in particolare le dinamiche di questi aggregati nei centri storici (CS) rispetto al resto del territorio comunale (NCS).

Con il contributo del Centro Studi delle Camere di Commercio G. Tagliacarne (che elabora e fornisce i dati di base) sono osservati 120 comuni medio-grandi, di cui 110 capoluoghi di provincia e 10 comuni non capoluoghi di media dimensione; sono escluse le città di Milano, Napoli e Roma perché multicentriche, rendendo complessa la possibilità di operare una distinzione tra centro storico e non centro storico. I dati sono raccolti con frequenza annuale e riguardano il periodo 2012-2023.

Il perimetro di osservazione è sufficientemente esteso, visto che copre quasi un quarto sia della popolazione totale sia del numero di imprese dei 13 settori considerati. Essi sono: commercio al dettaglio in esercizi non specializzati alimentari e non, commercio al dettaglio di prodotti alimentari, tabaccherie, commercio al dettaglio di carburante per autotrazione, commercio al dettaglio di apparecchiature informatiche e per le telecomunicazioni, commercio al dettaglio di prodotti ad uso domestico, commercio al dettaglio di articoli culturali e ricreativi, commercio al dettaglio di altri prodotti non alimentari, farmacie, commercio ambulante, commercio al dettaglio al di fuori di negozi, banchi e mercati (altro commercio), servizi di alloggio, servizi di ristorazione.

2. I macro-trend

Guardando agli aspetti strutturali dell’Italia nel suo complesso, nel 2023 si contavano circa 440mila imprese del commercio al dettaglio in sede fissa, circa 70mila ambulanti e circa 328mila attività di alloggio e ristorazione (tab. 1).

Tab. 1 – Macro-trend sulla demografia d’impresa

| imprese attive | 2012 | 2019 | 2023 | var. 2012-2023 | var. 2019-2023 | ||

|---|---|---|---|---|---|---|---|

| % | assolute | % | assolute | ||||

| Italia | |||||||

| commercio al dettaglio in sede fissa | 551.317 | 471.176 | 439.805 | -20,2 | -111.512 | -6,7 | -31.371 |

| commercio ambulante | 93.810 | 86.269 | 69.757 | -25,6 | -24.053 | -19,1 | -16.512 |

| alberghi, bar, ristoranti | 318.133 | 335.140 | 327.934 | 3,1 | 9.801 | -2,2 | -7.206 |

| 120 comuni medio-grandi | |||||||

| commercio al dettaglio in sede fissa | 135.386 | 115.122 | 106.409 | -21,4 | -28.977 | -7,6 | -8.713 |

| commercio ambulante | 21.874 | 19.532 | 15.597 | -28,7 | -6.277 | -20,1 | -3.935 |

| alberghi, bar, ristoranti | 73.692 | 79.982 | 77.008 | 4,5 | 3.316 | -3,7 | -2.974 |

Il confronto tra il 2012 e il 2023 evidenzia come il commercio in sede fissa abbia perso in 11 anni oltre 111mila unità (-20,2%): in altre parole un’impresa attiva su cinque è scomparsa dal mercato e non è stata sostituita. È l’esito di un processo di trasformazione indotto dal rallentamento della domanda per consumi da parte delle famiglie, da nuovi orientamenti e comportamenti di spesa dei consumatori, dall’introduzione di nuove tecnologie che hanno incrementato gli acquisti online. Tra il 2019 e il 2023, anni in cui gli effetti della pandemia e il caro energia hanno condizionato lo svolgimento delle attività economiche, lo stock delle imprese del settore si è ridotto di oltre 31mila unità.

Ancora più critica risulta l’evoluzione del commercio ambulante, che vive una fase di profonda ristrutturazione: tra il 2012 e il 2023 il commercio ambulante ha subìto una riduzione delle attività pari al 25,6%. Tale fenomeno può essere interpretato con favore se rappresenta una razionalizzazione delle licenze, mentre è da guardare con preoccupazione se acuisce la riduzione dei livelli di servizio alla cittadinanza, cioè quando non è più capace di fare preziosa supplenza al commercio in sede fissa.

È cresciuto, invece, nel periodo considerato, il numero di attività di alloggio e ristorazione (+3,1%), nonostante questi ultimi settori siano stati colpiti dagli effetti della crisi tra il 2019 e il 2023 con una perdita di imprese, in quest’ultimo periodo, pari al 2,2%.

L’approfondimento di questi macro-trend sui 120 comuni medio-grandi dell’Osservatorio dice che, tra il 2012 e il 2023, la presenza di negozi in sede fissa e ambulanti si è ridotta in linea con il trend nazionale, mentre sono aumentati con valori superiori alla media nazionale i servizi legati all’alloggio e alla ristorazione. È l’effetto nel tempo della trasformazione dei centri storici delle città che tendono a caratterizzarsi come polo attrattivo per il turismo, la cultura, la convivialità.

Considerando queste tendenze di fondo, sarebbe affrettato concludere che il bilancio per le attività del commercio al dettaglio sia negativo. Se da un lato i dati mostrano una riduzione significativa della numerosità delle imprese, dall’altro va tenuto conto che, nonostante questo ridimensionamento, i consumatori possono contare in Italia su un commercio vitale e reattivo, che ha superato la fase critica della pandemia (solo un calo del 6,7% tra il 2019 e il 2023) e registra, come detto, circa 440mila imprese in attività.

Quindi, oltre a denunciare il rischio di desertificazione commerciale in tante aree del paese, è giusto valorizzare anche ciò che non è andato perso. Il commercio continua a svolgere la sua importante e insostituibile funzione sociale rendendo vive e vivibili le nostre città.

Si capisce così che il rischio di desertificazione non lo corrono i commercianti, bensì i cittadini, tutti i cittadini, anche quelli che non comprano alcunché presso i negozi fisici. Insicurezza, micro-criminalità, riduzione del decoro urbano e perdita di valore degli immobili residenziali sono tutte potenziali conseguenze di città poco fruibili e poco vivibili: senza commercio di prossimità è impossibile sfuggire a un aumento del disagio sociale ed economico.

3. Imprese e occupazione: il contributo degli stranieri

Un elemento significativo che si riscontra quando si esamina l’andamento delle imprese è rappresentato dal cambiamento che sta avvenendo sotto il profilo della cittadinanza del titolare. Il tema non è secondario e ha implicazioni socio-economiche rilevanti in quanto lo sviluppo di molte iniziative imprenditoriali nel nostro paese avviene ad opera di cittadini stranieri. Sebbene nei paragrafi successivi questo tema non verrà ulteriormente approfondito, poiché sarebbe troppo complesso leggere le evidenze anche lungo questa dimensione, è importante considerare che esso permea e influenza ogni aspetto che sarà trattato.

Nel complesso di circa 6 milioni di imprese registrate[1] operanti in Italia nel 2023, (il loro numero è costante dal 2012), quelle con titolare italiano si sono ridotte del 5,7% rispetto al 2012 (tab. 2), mentre quelle con un titolare straniero hanno registrato un incremento di oltre il 38%, arrivando a rappresentare l’11,1% del totale delle imprese (nel 2012 era il 7,8%). In altre parole, si conferma una tendenza già in atto da diversi anni: crescono le imprese straniere, si riduce il numero delle imprese con titolare italiano.

Osservando, in particolare, le dinamiche nel commercio (ingrosso e dettaglio) e nel settore degli alberghi e dei pubblici esercizi (ape), la presenza degli imprenditori stranieri risulta ancora più significativa[2]: tra il 2012 e il 2023 a fronte di un calo dell’8,4% delle imprese con titolari italiani, quelle straniere sono cresciute del 30,1%, andamento che conferma il ruolo di questi settori come aree di maggiore attrazione per avviare iniziative imprenditoriali da parte di cittadini stranieri.

Tab. 2 – Imprese registrate italiane e straniere e quota straniere su totale

var. % 2012-2023

| imprese | totale economia |

|---|---|

| italiane | -5,7 |

| straniere | 38,2 |

| quota % straniere 2023 = 11,1 | |

| imprese | commercio totale + ape |

| italiane | -8,4 |

| straniere | 30,1 |

| quota % straniere 2023 = 13,9 | |

Anche in tema di occupazione, la presenza degli stranieri si è progressivamente ampliata a fronte di una modesta crescita dei lavoratori italiani. Nello specifico gli occupati stranieri sono cresciuti, considerando il totale dei settori economici, dell’11,5% tra il 2012 e il 2023 a fronte di una crescita più contenuta (+3,4%) degli occupati italiani (tab. 3).

Tab. 3 – Occupati italiani e stranieri

migliaia di unità e quote percentuali

| totale economia | ||||

|---|---|---|---|---|

| 2012 | 2023 | var. % | var. ass. | |

| italiani | 20.456 | 21.151 | 3,4 | 695 |

| stranieri | 2.110 | 2.352 | 11,5 | 242 |

| quota % stranieri | 9,4 | 10,0 | ||

| commercio totale + ape | ||||

| italiani | 4.204 | 4.232 | 0,7 | 28 |

| stranieri | 375 | 495 | 32,1 | 120 |

| quota % stranieri | 8,2 | 10,5 | ||

Se si guarda ai settori del commercio, degli alberghi e delle attività di ristorazione, il fenomeno è più evidente (+32,1% gli occupati stranieri, +0,7% gli occupati italiani). In forza di questi numeri, ormai, la quota di occupati stranieri nel commercio e nei servizi di alloggio e nella ristorazione ha superato abbondantemente il 10% e circa la metà della nuova occupazione straniera è creata da questi settori (120mila su 242mila dal 2012 al 2023; tab. 3).

Proprio per la dimensione assunta dalla componente straniera nei settori del terziario di mercato, è giusto sottolineare il valore sociale espresso da queste attività economiche, in quanto impresa e lavoro costituiscono canali privilegiati per una concreta integrazione nella nostra società di chi viene a vivere in Italia, aspetto di cui si dovrebbe tenere conto nel disegno delle politiche indirizzate allo sviluppo di questi settori.

4. I trend settoriali per macro-aree regionali

L’approfondimento sulla demografia d’impresa nell’area del centro storico rispetto al resto del comune e l’incrocio dei trend declinati tenendo conto della collocazione dei 120 comuni in macro-aree regionali (nel nostro caso si distingue Centro-nord e Mezzogiorno), evidenziano dinamiche differenziate che altrimenti non si scoprirebbero (tab. 4).

Tab. 4 – Centri storici (CS) vs non centro storico (NCS)

| 120 comuni – imprese attive | var. % 2012-2023 | |||

|---|---|---|---|---|

| SUD | CENTRO-NORD | |||

| CS | NCS | CS | NCS | |

| commercio dettaglio in sede fissa | -20,6 | -17,3 | -24,0 | -22,5 |

| commercio ambulante | -27,2 | -28,7 | -28,3 | -29,2 |

| alberghi | -10,4 | 0,1 | -6,9 | -8,3 |

| altre forme di alloggio | 168,2 | 118,3 | 86,7 | 72,5 |

| bar | -10,3 | -12,7 | -20,9 | -20,6 |

| ristoranti | 28,3 | 22,1 | 20,0 | 12,0 |

Innanzitutto, emerge che il depauperamento dei centri storici, per quanto riguarda il commercio al dettaglio in sede fissa, è un po’ più grave di quello che interessa le periferie, sia nei comuni del Centro-nord che in quelli del Mezzogiorno.

Occorre considerare che la diversa struttura urbanistica tra centro storico e il resto del territorio comunale impatta in maniera differente sull’evoluzione della rete distributiva. Se nell’area urbana fuori dal centro storico la perdita di negozi potrebbe essere compensata, anche solo in parte, dall’apertura di altri esercizi, nel centro storico, invece, queste sostituzioni sono tecnicamente molto più difficili. È per questa ragione che le chiusure nei centri storici pesano di più, poiché possono causare una potenziale diminuzione dei livelli di servizio per i cittadini.

Un altro elemento che emerge in modo lampante è la maggiore vivacità imprenditoriale nel settore dei servizi di alloggio, le cui imprese, se hanno una crescita significativa nel Centro-nord, nei comuni del Sud registrano tassi di variazioni davvero eclatanti. Si tratta non di aperture di alberghi di tipo tradizionale, ma dell’incremento di attività imprenditoriali registrate come impresa che mettono a disposizione strutture di alloggio private, come i b&b, date in affitto ai turisti per periodi brevi. La crescita di queste forme di alloggio è in molti casi la reazione di tipo individuale al disagio provocato dalla riduzione strutturale di potere d’acquisto e di benessere nelle famiglie. Questo sviluppo, tuttavia, favorito anche dalla presenza di una regolamentazione confusa in materia, può avere impatti critici sul tessuto urbano, tenuto conto che se la città è un luogo di vivibilità che nasce dalla composizione di interessi sovente disallineati, evoluzioni della numerosità di specifiche attività a tassi troppo rapidi potrebbero minare la vivibilità della città stessa.

Per quanto riguarda i ristoranti, la crescita del loro numero è dovuta da un lato al contributo delle presenze dei turisti, italiani ma soprattutto stranieri, dall’altro agli effetti di variazioni di tipo amministrativo che hanno certificato, attraverso una modifica del codice di attività, una forma di migrazione dal bar tradizionale al bar con somministrazione, che approda così alla ristorazione.

Di fronte alla dinamica positiva dei servizi di alloggio e di ristorazione, rimane sempre valido l’interrogativo sulla qualità dell’offerta che, causa effetto composizione, secondo alcuni attenti osservatori, rischia di non garantire sempre standard di qualità elevati nelle nostre città.

Insomma, lo sviluppo di queste attività legate prevalentemente al turismo è certamente un bene. Sarebbe sbagliato però tacerne la dimensione caotica, mal governata o non governata del tutto. Alcuni sospettano che la (presunta) riduzione della qualità dell’offerta sia indotta dallo scadimento della cifra culturale ed economica del turista medio (il refrain del “mordi e fuggi”). Resta sullo sfondo, relegata in posizione auto-assolutoria, l’altra faccia del legame di causalità: forse una non adeguata qualità dell’offerta attira nuove e crescenti masse di turismo povero e, comunque, poco esigente. I city users autoctoni più qualificati ne potrebbero soffrire le conseguenze.

Su questi aspetti è necessario un cospicuo supplemento di analisi che sarà svolto nelle prossime edizioni dell’Osservatorio.

5. I cambiamenti nelle tipologie di negozi presenti nei centri storici delle città italiane

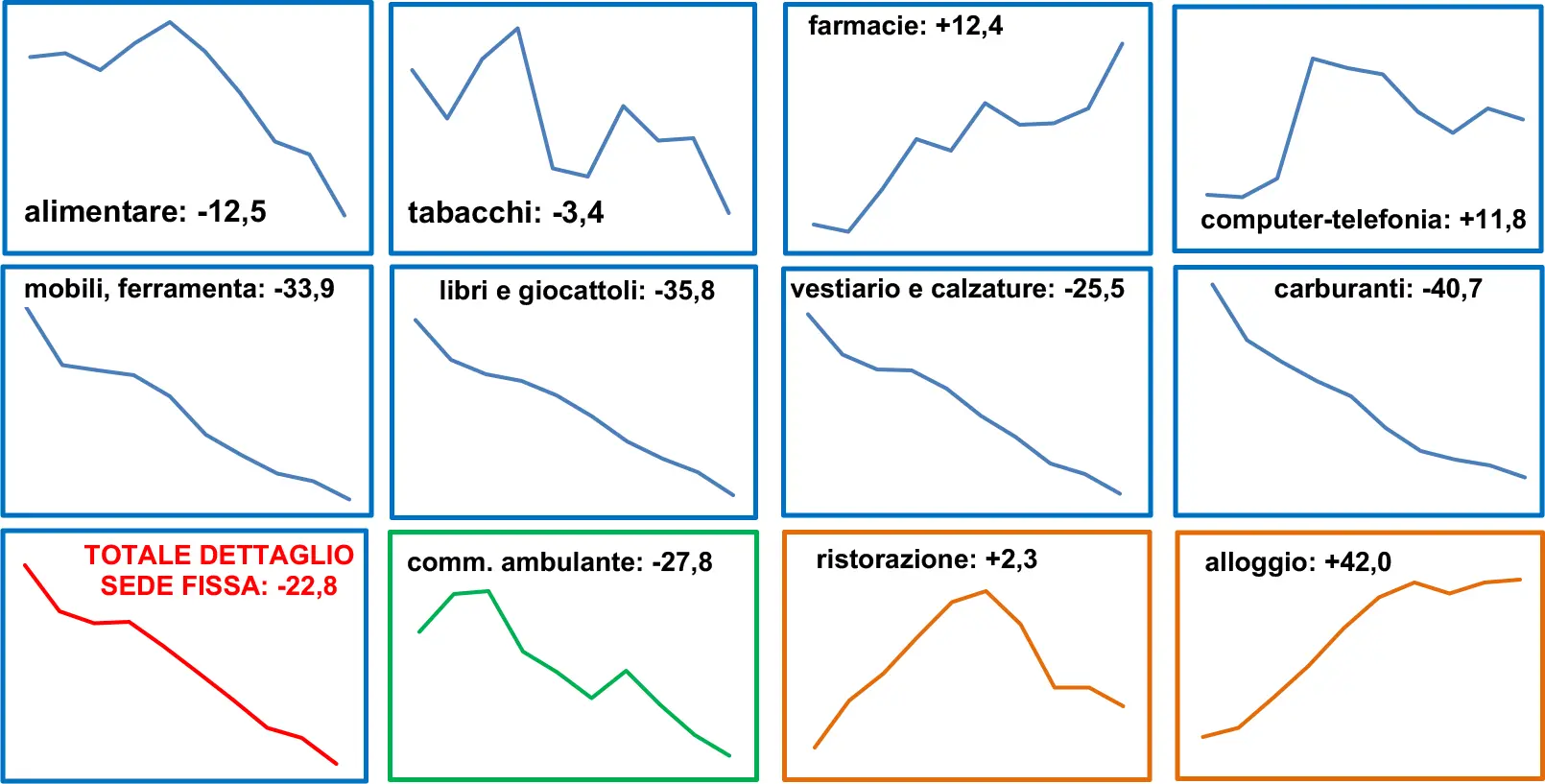

Una valutazione sintetica, ma allo stesso tempo illuminante sui trend del numero di negozi, suddivisi per grandi settori merceologici, nei centri storici delle 120 città, è data dalla figura 1, che evidenzia la vitalità e la reattività del commercio e delle città, pure in un contesto straordinariamente difficile.

Per una lettura semplificata del trend di sviluppo delle diverse attività, sono stati individuati 4 gruppi omogenei per caratteristiche qualitative e dinamiche quantitative.

Il primo gruppo è composto dai settori ormai essenziali in termini di servizio e consumi di base e costituisce la resilienza del commercio in accordo con il cambiamento strutturale delle preferenze dei consumatori: più cura del sé con le farmacie, più tecnologia con le comunicazioni. Poi ci sono le ex tabaccherie che, per le funzioni che oggi svolgono e per il loro affermarsi sempre più come centri servizi, anche per conto della pubblica amministrazione, andrebbero ridefinite con un nome diverso.

Vanno inclusi nel gruppo dei settori in crescita o in piccolo calo anche i negozi alimentari di prossimità, settore verso il quale la crisi pandemica sta ancora facendo vedere i suoi strascichi: cioè i sostegni alle imprese ne hanno ridotto temporaneamente la mortalità. L’approdo a un nuovo equilibrio implica che la loro riduzione prosegua anche dopo la crisi pandemica. Fino a metà del 2022 la perdita di alimentari nei centri storici rispetto al 2012 era contenuta al 7%. Ora, nel 2023, arriva al 12,5%, un dato piuttosto critico. Se il calo dovesse essere più accentuato nel prossimo futuro, anche gli alimentari si aggiungerebbero all’insieme dei negozi che stanno scomparendo dai centri storici.

Fig. 1 – Il focus sulle categorie nei centri storici

imprese attive – var. % 2012-2023

Elaborazioni USC su dati Centro Studi Tagliacarne.

Il secondo gruppo è costituito dai settori in forte riduzione, che una volta facevano parte della rete urbana dei servizi e ora sono usciti dalle città per una diversa e lontana localizzazione, spesso all’interno o nelle vicinanze dei grandi centri commerciali: si tratta del settore dei mobili, dell’abbigliamento, della distribuzione di carburanti, che una volta si chiamavano pompe di benzina.

La riduzione dei livelli di servizio è acuita anche dalla perdita di imprese del commercio ambulante, un gruppo a sé stante che svolge una fondamentale funzione complementare all’offerta commerciale in sede fissa.

Il quarto gruppo è costituito dalle attività di alloggio e ristorazione: crescenti nel complesso, contribuiscono a una trasformazione dell’offerta di servizi nelle città anche se, inutile nasconderselo, il valore di tale evoluzione è messo parzialmente in dubbio dalla composizione qualitativa dei servizi offerti dai nuovi entranti.

In particolare, per quanto riguarda i servizi di ristorazione, la loro crescita rappresenta il riflesso di fenomeni socio-economici più complessi, come la progressiva sostituzione di pasti preparati in casa con pasti acquistati attraverso delivery, presso attività di somministrazione con asporto. Si tratta di un processo di sostituzione che tende ad avere una sua dimensione rilevante e crescente.

6. Il rischio desertificazione e dinamiche di lungo termine delle unità locali

Una questione che desta preoccupazione e richiede una seria analisi riguarda il rischio di desertificazione di molte aree urbane a causa della perdita dei punti vendita del commercio al dettaglio in sede fissa e ambulante.

È importante capire come si modifica la struttura commerciale sul territorio verificando se e quanto siamo in presenza di un fenomeno che ha connotazioni problematiche in termini di svuotamento di servizi utili per il consumatore nelle città, al di là di possibili nuove aperture in aree commerciali diverse.

Non va dimenticato che gli esercizi commerciali svolgono un ruolo vitale nel contesto economico e sociale delle città ed esprimono una esternalità positiva in termini di servizi per la vivibilità del territorio urbano, aspetti a cui va data la giusta valorizzazione nell’attuazione di politiche pubbliche, più di quanto fatto finora.

Si muove sulla strada della valorizzazione, se reso effettivamente operativo, quanto indicato nella legge di bilancio per il 2024 dove è stata inclusa un’indicazione esplicita per favorire un più ampio e agevole accesso al prelievo contanti anche attraverso l’impiego dei negozi fisici che potrebbero sostituire gli sportelli bancari in via di estinzione in molte aree del paese, contribuendo così alla vivibilità delle città. Questo sarebbe un esempio concreto di valorizzazione delle esternalità positive del commercio fisico, così definito dagli interlocutori istituzionali e dai media.

Per analizzare in modo più preciso il fenomeno della desertificazione commerciale, in questa 9a edizione dell’Osservatorio è stato introdotto l’utilizzo della metrica delle unità locali anziché limitarsi al semplice numero di imprese. Il vantaggio di questo approccio consiste nel guardare direttamente la dinamica sulla numerosità dei negozi[3], commerciali e non commerciali (come, ad esempio, i ristoranti) che sono effettivamente presenti sul territorio delle 120 città considerate.

Il confronto tra le numeriche e le variazioni percentuali e assolute delle imprese e delle unità locali in aggregato è confortante: i livelli e le variazioni sono simili, in quanto la maggior parte di queste imprese è costituita da una singola unità locale. Questo rende le unità locali particolarmente adatte ad analizzare in modo accurato il rischio di desertificazione commerciale, senza mettere in discussione valori, dinamiche e relative considerazioni desumibili dall’analisi delle imprese (come fatto nei precedenti paragrafi).

Con riferimento ai 120 comuni osservati, la dinamica delle unità locali delle diverse tipologie di attività tra il 2012 e il 2021 evidenzia con maggior precisone sul territorio i trend già osservati con l’andamento delle imprese (tab. 5). Particolarmente significativa la perdita tra il 2012 e il 2021 di oltre 25.000 negozi in sede fissa, dinamica che ha avuto come effetto una riduzione dei livelli di servizio e un impoverimento del tessuto urbano. Nonostante questo ridimensionamento, il commercio di prossimità rappresenta un elemento fondamentale per la vivibilità quotidiana ed è un settore in grado di rispondere alle preferenze in continua evoluzione dei consumatori, come dimostrato dai settori della telefonia e dell’informatica in crescita del 6,6%.

In questo scenario, anche il commercio ambulante soffre (-22,6%). Questo calo può essere in parte attribuito alla razionalizzazione delle licenze, soprattutto nelle regioni meridionali del paese, ma se questo trend di declino dovesse continuare, il commercio ambulante non potrà più supplire al commercio fisico, soprattutto nelle aree meno popolate dove gli ambulanti svolgono un ruolo cruciale nel fornire servizi essenziali alla comunità locale.

Tab. 5 – Unità locali

| 120 comuni medio-grandi (CS+NCS) | |||

|---|---|---|---|

| livelli 2021 | variazioni 2012-2021 | ||

| assolute | % | ||

| dettaglio in sede fissa | 130.015 | -25.145 | -16,2 |

| vestiario e calzature | 51.395 | -13.584 | -20,9 |

| computer e telefonia | 3.818 | 237 | 6,6 |

| commercio ambulante | 16.869 | -4.917 | -22,6 |

| alloggio | 11.857 | 3.034 | 34,4 |

| alberghi | 4.800 | -292 | -5,7 |

| altre forme di alloggio | 7.057 | 3.326 | 89,1 |

| bar e ristoranti | 74.391 | 3.072 | 4,3 |

| bar | 27.994 | -4.579 | -14,1 |

| ristoranti | 46.397 | 7.651 | 19,7 |

| e-commerce e altro | 6.717 | 2.559 | 61,5 |

| totale attività considerate | 239.849 | -21.397 | -8,2 |

Il settore dell’alloggio registra cambiamenti significativi: diminuiscono gli alberghi (-5,7%), ma aumentano di quasi il 90% le altre strutture ricettive (soprattutto b&b). Per quanto riguarda i bar e i ristoranti, che sono complementari agli alberghi nel turismo, si osservano gli effetti di un cambio di codice ATECO, con molti bar che si trasformano in attività che svolgono anche il servizio di somministrazione, fenomeno che spiega almeno in parte il calo dei bar (-14,1%) e la crescita dei ristoranti (+19,7%). Complessivamente, il settore è in salute, ma emerge anche la “turistizzazione” delle città, indicando un equilibrio tra le diverse attività non totalmente stabile e soddisfacente.

Le evidenze empiriche sulle unità locali riproducono, quindi, con maggiore precisione, quelle già osservate a proposito delle imprese attive.

Un aspetto significativo da considerare riguarda la densità commerciale, ossia il rapporto tra le unità locali del commercio al dettaglio, in sede fissa e ambulante, e la popolazione. Nel periodo considerato si rileva una riduzione del 17% delle unità locali a cui si associa un calo del 2% della popolazione residente (tab. 6). Dunque, a fronte di una leggera – ma importante – riduzione della popolazione, la diminuzione dei negozi è stata molto più marcata, determinando un abbassamento della densità commerciale nelle città del 15,3%. Un calo di questa portata è quindi indicativo di un vero e proprio “rischio di desertificazione” che può portare ad una riduzione dei livelli di servizio e a un aumento del disagio sociale.

Tab. 6 – Densità commerciale

| 120 comuni medio-grandi (CS+NCS) | ||||

|---|---|---|---|---|

| 2012 | 2021 | variazioni | ||

| assolute | % | |||

| unità locali del commercio al dettaglio (sede fissa + ambulanti) | 176.946 | 146.884 | -30.062 | -17,0 |

| popolazione residente | 13.699.291 | 13.421.993 | -277.298 | -2,0 |

| densità commerciale (unità locali x 1.000 abitanti) | 12,9 | 10,9 | -2,0 | -15,3 |

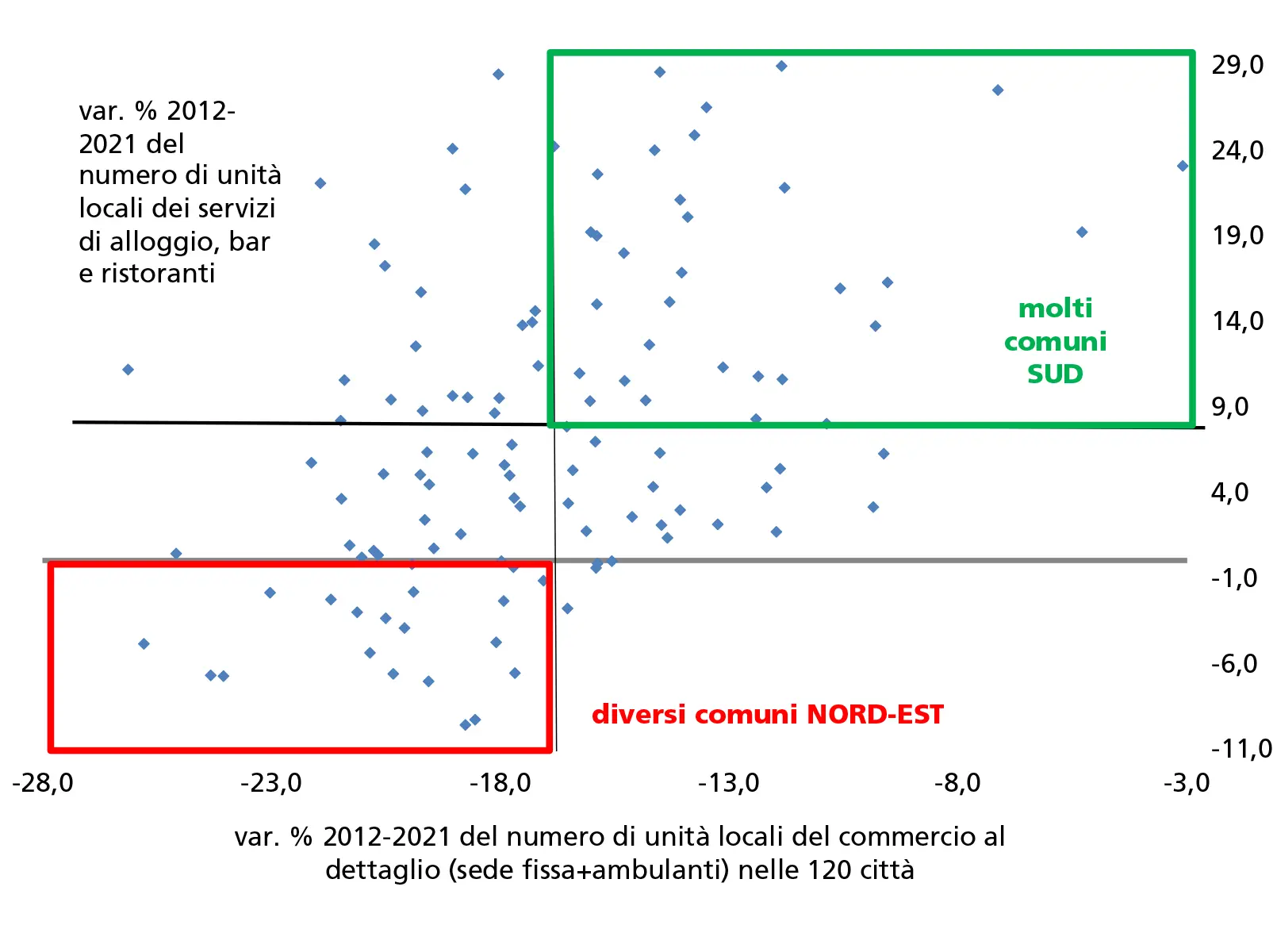

Ovviamente se la riduzione del numero di unità locali tra il 2012 e il 2021 nei 120 comuni è del 17%, il dato incorpora variazioni meno significative in alcuni casi, ma anche alcune manifestazioni patologiche più pronunciate. Nella figura 2 viene rappresentato l’incrocio tra le variazioni percentuali del numero di negozi (commercio al dettaglio) sull’asse delle ascisse, con variazioni negative comprese tra -3% e -28%, e in ordinata le variazioni nel numero di ristoranti, bar e strutture ricettive come alberghi e bed and breakfast. Un aspetto interessante è l’associazione positiva tra tali variazioni: dove si registra una minore diminuzione del numero di punti di vendita commerciali, si osserva un aumento più significativo nell’offerta di servizi di ristorazione e alloggio, cioè i servizi turistici. Questa importante e inedita evidenza empirica ci dice che se una città conserva almeno un livello minimo di vitalità, mostrando una riduzione relativa meno marcata dei negozi fisici, essa tende ad attrarre più turisti o risulta mediamente più attraente per i non residenti. Detto in altri termini: nelle città più attrattive per i turisti, si registra una minore diminuzione del numero di negozi. Il turismo non deve essere considerato, quindi, un fenomeno sostitutivo dei servizi per i residenti, almeno non oltre una certa soglia. Un’intelligente gestione del fenomeno turistico da parte delle politiche pubbliche può tradursi in un aumento dei servizi disponibili per i residenti, oltre che in una crescita del valore immobiliare nelle aree abitate.

È possibile individuare nella figura 2 due quadranti che racchiudono i comuni “critici”, ossia quelli che presentano dinamiche particolarmente interessanti. Il primo, identificato in verde, include le città definite più resilienti o vitali, caratterizzate da una crescita dei servizi turistici superiore alla media e da una riduzione dei negozi meno marcata della media.

Fig. 2 – Il rischio desertificazione nei 120 comuni

Elaborazioni USC su dati Centro Studi Tagliacarne.

Queste città, prevalentemente ma non esclusivamente situate nel Sud, potrebbero beneficiare di tale dinamica per il loro sviluppo economico e sociale, con i caveat già più volte espressi sull’eventualità di sviluppi disarmonici delle attività commerciali e delle attività legate al turismo.

Nell’altro quadrante, identificato in rosso, si osservano città con una forte riduzione dei negozi, compresa tra il 18% e il 30%, e una mancanza di crescita nei servizi turistici. Queste città, con una certa predominanza nel Nord-est, mostrano un impoverimento complessivo dei servizi con le relative ripercussioni a livello sociale.

Nelle tabelle 7 e 8 sono elencati i comuni critici collocati nei due quadranti evidenziati nella figura 2. In particolare, nella tabella 7 compaiono i comuni a minor rischio di desertificazione, ossia quelli con una riduzione delle unità locali del commercio al dettaglio – in sede fissa e ambulante – inferiore alla media (-16,8%) e una crescita nell’alloggio e nella ristorazione superiore alla media (+8,5%). Nella tabella 8 sono invece indicati i comuni a maggiore rischio di desertificazione, ovvero quelli con una più ampia riduzione del numero di negozi del commercio al dettaglio rispetto alla media e che hanno avuto anche per l’alloggio e la ristorazione una riduzione delle unità locali.

È significativo osservare che, nel complesso delle città più vivaci, troviamo centri come Siena, Bologna e Verona, che sono notoriamente attrattivi per i turisti o per altri soggetti non residenti, ad esempio per la presenza di una numerosa popolazione studentesca fuori sede. Inoltre, su un totale di 31 città più vivaci, ben 22 appartengono al Sud. Come accennato in precedenza, resta da valutare la qualità della crescita dell’offerta turistica in queste città e tali osservazioni costituiscono, comunque, argomenti di approfondimento che vanno sollecitati all’attenzione delle istituzioni centrali e locali.

Tab. 7 – Graduatoria dei comuni a basso rischio desertificazione in base alla variazione delle unità locali del commercio al dettaglio e dei servizi di alloggio e ristorazione

unità locali – var. % 2012-2021

| commercio al dettaglio | alloggio e ristorazione | commercio al dettaglio | alloggio e ristorazione | ||

|---|---|---|---|---|---|

| Crotone | 5,7 | 22,5 | Taranto | -14,0 | 16,9 |

| Olbia | -3,1 | 23,1 | Guidonia Montecelio | -14,1 | 21,1 |

| Matera | -5,1 | 64,0 | Lanusei | -14,3 | 15,2 |

| Cagliari | -5,3 | 19,2 | Andria | -14,5 | 28,6 |

| Siracusa | -7,1 | 27,6 | Monza | -14,6 | 24,0 |

| Iglesias | -9,5 | 16,3 | Prato | -14,7 | 12,7 |

| Pescara | -9,8 | 13,7 | Reggio di Calabria | -14,8 | 9,4 |

| Fiumicino | -10,6 | 15,9 | Busto Arsizio | -15,3 | 10,6 |

| Cuneo | -11,8 | 21,8 | Trani | -15,3 | 18,0 |

| Barletta | -11,8 | 10,6 | Verona | -15,9 | 22,6 |

| Lecce | -11,8 | 28,9 | Oristano | -15,9 | 19,0 |

| Catanzaro | -12,3 | 10,8 | Bari | -15,9 | 15,0 |

| Nuoro | -13,1 | 11,3 | Bergamo | -16,0 | 19,2 |

| Marsala | -13,5 | 26,5 | Siena | -16,0 | 9,4 |

| Potenza | -13,7 | 24,9 | Bologna | -16,3 | 11,0 |

| Brindisi | -13,9 | 20,1 |

Tab. 8 – Graduatoria dei comuni ad alto rischio desertificazione in base alla variazione delle unità locali del commercio al dettaglio e dei servizi di alloggio e ristorazione

unità locali – var. % 2012-2021

| commercio al dettaglio | alloggio e ristorazione | commercio al dettaglio | alloggio e ristorazione | ||

|---|---|---|---|---|---|

| Belluno | -25,8 | -4,8 | Cremona | -19,9 | -1,8 |

| Gorizia | -24,3 | -6,7 | Sondrio | -19,6 | -7,0 |

| Savona | -24,0 | -6,7 | Biella | -18,8 | -17,0 |

| Pordenone | -23,0 | -1,8 | Cinisello Balsamo | -18,8 | -9,6 |

| Massa | -21,7 | -2,2 | Avellino | -18,5 | -9,3 |

| Ravenna | -21,1 | -3,0 | Ferrara | -18,1 | -4,7 |

| Isernia | -20,8 | -5,3 | Torino | -17,9 | -2,3 |

| Lecco | -20,5 | -3,3 | Perugia | -17,7 | -0,3 |

| Mantova | -20,3 | -6,6 | Rimini | -17,7 | -6,5 |

| Rovigo | -20,1 | -3,9 | Terni | -17,1 | -1,2 |

| Genova | -19,9 | -0,2 |

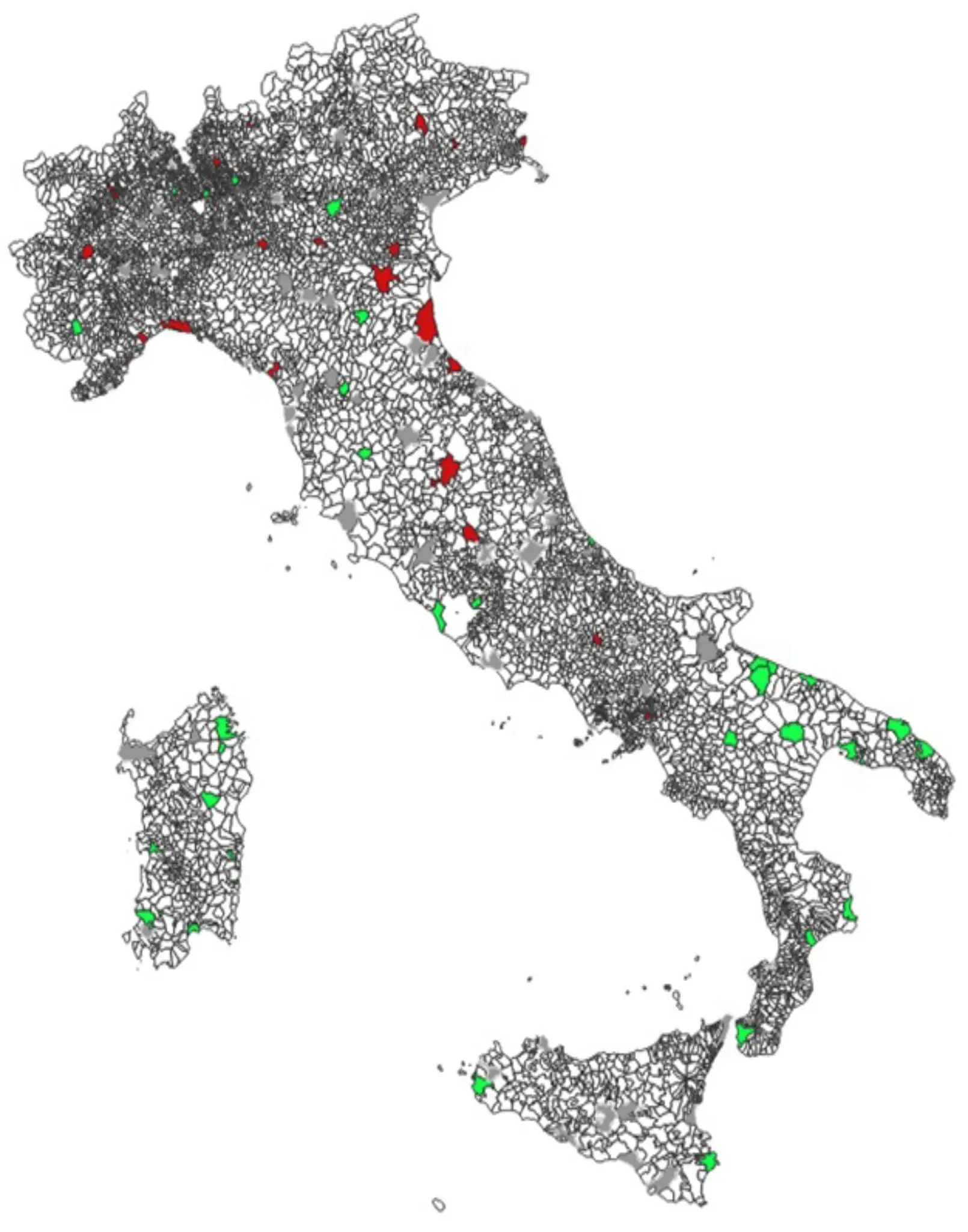

Le città appartenenti ai due quadranti critici sono state mappate nella figura 3 per identificare eventuali aree affette da patologie di potenziale desertificazione commerciale. Sono state colorate in verde le situazioni positive più rilevanti e in rosso le città che evidenziano criticità. Sebbene sia difficile individuare tratti comuni distintivi, l’analisi dell’andamento territoriale evidenzia interessanti tendenze.

Ad esempio, nell’Italia meridionale e nelle isole, si osserva una predominanza di aree contrassegnate da colorazioni verdi sulla mappa, indicando maggiore resilienza e dinamismo. Questi comuni hanno registrato nel corso degli anni non solo un aumento sostanziale delle attività di alloggio e ristorazione, ma anche una minore riduzione del numero di negozi. Questo fenomeno può essere interpretato come un segnale di vitalità economica, dove l’incremento del turismo non solo favorisce la crescita delle strutture ricettive, ma può stimolare anche l’attivazione di altri settori produttivi, rappresentando un’importante occasione di sviluppo per il territorio.

Fig. 3 – Mappatura dei comuni a più alto e a più basso rischio desertificazione

nota: in verde sono evidenziati i comuni a più basso rischio desertificazione, in termini di variazione del numero di unità locali del commercio al dettaglio (sede fissa più ambulanti) e dei servizi di alloggio e ristorazione; mentre in rosso sono indicati i comuni a più alto rischio desertificazione. Elaborazioni USC su dati Centro Studi Tagliacarne.

Il panorama risulta più variegato nel Centro-nord, con una maggiore resilienza evidente soprattutto nelle città più attrattive per turisti e studenti. Tuttavia, non mancano le criticità, specialmente nell’area del Nord-est, dove si registrano numerose situazioni problematiche. Certamente, in alcune aree si osserva un processo di ricerca di efficienza attraverso una crescita dimensionale delle attività e una riqualificazione delle strutture ricettive. La spinta alla modernizzazione del commercio è un fenomeno positivo in quanto porta servizi migliori e un aumento del valore aggiunto complessivo. Inoltre, essa stimola l’innovazione, gli investimenti e una maggiore attenzione al consumatore, contribuendo al prezioso pluralismo distributivo delle città. Tuttavia, andando oltre la semplice logica di efficienza economica, il declino del commercio locale genera disagi significativi per la cittadinanza. Pertanto, è di fondamentale importanza trovare un giusto equilibrio tra efficienza e preservazione delle caratteristiche peculiari delle nostre città, in cui il commercio locale rappresenta un elemento essenziale che deve garantire i benefici della modernizzazione senza compromettere la vivibilità delle comunità urbane.

7. La crescita dell’e-commerce

Per contestualizzare adeguatamente i ragionamenti presentati in questo rapporto, è fondamentale considerare alcuni numeri aggregati sulle vendite del commercio al dettaglio (tab. 9). Questa integrazione non offre un quadro rassicurante: a fronte della crescita complessiva delle vendite al dettaglio di beni del 10,7% nei primi 11 mesi del 2023 rispetto allo stesso periodo del 2018, i prezzi al consumo sono cresciuti del 17%, con una pressione inflazionistica che ha impattato negativamente sul potere d’acquisto dei consumatori[4]. Questo significa che, in termini reali, c’è stata una perdita significativa delle vendite, stimata intorno al 3%. Ulteriori informazioni si ricavano dai dati sulle vendite divise per canale distributivo che spiegano tutto quanto detto in precedenza sul rischio di desertificazione dei negozi: mentre i supermercati e i discount hanno performance ragguardevoli in termini di vendite, rispettivamente +17,8% e +42,7%, sono le piccole superfici che soffrono di più, con una modesta crescita dell’1,9%. In particolare, il dato più significativo è l’incremento delle vendite online (+92,6%).

Tab. 9 – Vendite al dettaglio e prezzi al consumo

var. % a valore nei primi 11 mesi - 2018 vs 2023

| totale | iper | super | discount | piccole superfici | online |

|---|---|---|---|---|---|

| 10,7 | 9,2 | 17,8 | 42,7 | 1,9 | 92,6 |

| var. % IPC stesso periodo = 17,0 | |||||

Il ricorso crescente dei consumatori agli acquisti online è uno dei principali fattori responsabili della diminuzione del numero di negozi fisici. È importante notare che si parla di un effetto netto, poiché in molti casi anche i negozi di prossimità beneficiano del commercio online. Tuttavia, se si considera che il fatturato generato dal commercio online di beni è aumentato nei soli anni tra il 2019 e il 2023 di 17 miliardi (tab. 10), diventa evidente che a fronte di consumi complessivamente stagnanti, lo sviluppo dell’e-commerce abbia sottratto parte della domanda effettiva che prima era rivolta solo ai negozi fisici.

Tab. 10 – Vendite online

miliardi di euro

| 2019 | 2021 | 2023 | var. % 2019-2023 | |

|---|---|---|---|---|

| Beni | 17,9 | 30,9 | 35,0 | 95,5 |

| Servizi | 13,5 | 9,3 | 19,2 | 42,2 |

| Totale | 31,4 | 40,2 | 54,2 | 72,6 |

La crescita della propensione dei consumatori a fare acquisti online ha reso l’adozione dell’omnicanalità essenziale per tutte le imprese, compreso il dettaglio di prossimità. Questa strategia non solo consente di rimanere rilevanti e competitivi nel mercato in continua evoluzione, ma offre anche opportunità significative per ampliare la propria capacità distributiva. L’approccio omnicanale implica, infatti, l’integrazione sinergica di tutti i canali di vendita e comunicazione disponibili. Ciò significa che i clienti possono interagire e fare acquisti con l’azienda attraverso una varietà di canali, tra cui negozi fisici, siti web, app mobile, social media e altro ancora.

L’espansione verso il canale online può anche aprire nuove opportunità di crescita e penetrazione del mercato. Pur mantenendo la presenza fisica e la connessione con la comunità locale, l’apertura verso l’e-commerce consente di raggiungere una base di clienti più ampia e diversificata. Inoltre, consente di superare le limitazioni geografiche e temporali, offrendo la possibilità di vendere prodotti oltre i confini fisici del negozio e 24 ore su 24, 7 giorni su 7.

8. Analisi delle determinanti della desertificazione commerciale

Per quantificare la desertificazione commerciale e provarne a identificare le cause, si utilizza come variabile da spiegare la variazione nel numero di unità locali del commercio al dettaglio, in sede fissa e ambulante, registrata in 120 comuni medio-grandi nel periodo 2012-2021, senza distinguere tra centro storico e non centro storico. Questo consente di condurre l’analisi in modo più preciso, poiché si tiene conto del numero effettivo di negozi fisicamente presenti sul territorio. Come visto, le evidenze emerse risultano in gran parte simili a quelle ottenute in passato attraverso le imprese attive. Pertanto, le analisi contenute nelle precedenti edizioni dell’Osservatorio restano valide[5].

Di seguito vengono selezionate alcune variabili esplicative che potrebbero influenzare la dinamica dei negozi nei 120 comuni considerati. Le variabili selezionate sono state incluse all’interno di un modello di regressione lineare per verificare la presenza di un impatto statisticamente significativo sul fenomeno studiato, ossia la variazione del numero di negozi nel periodo 2012-2021.

Per l’analisi di regressione lineare sono stati utilizzati dati su base comunale o provinciale, per un totale di 120 osservazioni, che riflettono le variazioni percentuali nel periodo 2012-2021 (esclusa la variabile che misura la densità commerciale al tempo 0 che non misura una variazione ma un valore iniziale). Il modello è stimato tramite il metodo dei minimi quadrati ordinari (OLS).

Segue la descrizione delle variabili esplicative considerate e l’impatto atteso che potrebbero avere sulla dinamica dei negozi.

Densità commerciale iniziale (DC0): rappresenta il numero di negozi ogni mille abitanti all’inizio del periodo considerato (al tempo 0, che sarebbe in questo caso il 2012). Può fornire indicazioni sulle eventuali differenze preesistenti tra i comuni: una maggiore riduzione delle unità locali in aree con densità commerciale più elevata potrebbe indicare un processo di razionalizzazione del sistema commerciale, in cui la concorrenza riduce il tasso di sopravvivenza dei negozi meno efficienti.

Dinamica demografica (pop): questa variabile fornisce la variazione della popolazione nei 120 comuni considerati; una riduzione della popolazione – del bacino di utenza – comporta una riduzione del numero di negozi, a parità di altre condizioni (una clausola interpretativa dell’effetto delle singole variabili sulla grandezza da spiegare sempre valida e che non ripeteremo).

Consumi pro capite (CPC): riflettono la spesa media reale per consumi per abitante. Una riduzione della domanda di beni e servizi potrebbe influenzare il numero di negozi presenti[6]. È possibile che la dinamica del numero di unità locali degli esercizi commerciali reagisca asimmetricamente alle diverse fasi del ciclo economico, ossia che si comporti in maniera differente durante le fasi espansive e recessive. Per catturare questo fenomeno sono state costruite le due variabili variazioni dei consumi pro capite positive (CPC+) e variazioni dei consumi pro capite negative (CPC–). La prima include le variazioni percentuali maggiori di zero registrate dai consumi pro capite durante il periodo di stima, mentre la seconda include quelle negative.

Grandi superfici non specializzate (GSNS): la presenza di ipermercati e grandi magazzini può sottrarre clientela ai negozi più piccoli, che conseguentemente si riducono di numero[7]. Tuttavia, è anche vero che un andamento del ciclo economico molto positivo (oppure molto negativo) può portare ad una crescita (o riduzione) sia del numero di negozi di prossimità, sia ad una maggiore presenza (o assenza) di grandi superfici non specializzante.

Propensione all’acquisto online (PAO): la crescente diffusione degli acquisti online può influenzare negativamente la domanda di beni e servizi offerti dai negozi fisici. L’incidenza dei giovani tra i 20 e i 30 anni sulla popolazione totale può essere utilizzata come variabile proxy[8] per misurare la propensione all’acquisto online, poiché questa fascia di età è generalmente più familiarizzata con tale modalità di acquisto[9]. L’aumento degli acquisti online può comportare una riduzione del numero di negozi fisici, sebbene l’effetto netto possa essere mitigato attraverso strategie omnicanale adottate dai negozi tradizionali. Queste strategie consentono ai negozi fisici di integrare efficacemente l’esperienza di acquisto online con quella in negozio: se viene offerta ai consumatori una maggiore flessibilità per i propri acquisti è possibile, almeno in parte, intercettare la domanda di beni e servizi che, in assenza dell’omnicanalità, si rivolgerebbe altrove. L’impatto netto atteso del commercio online, approssimato dalla fascia di popolazione giovane, è comunque negativo sul numero di negozi del commercio fisico.

Canone di locazione dei negozi (CL): questa variabile rappresenta l’importo medio annuo del canone di locazione, espresso in euro per metro quadro, versato dai titolari di esercizi commerciali[10]. La variazione dei canoni di locazione nel periodo 2012-2021 può essere interpretata in due modi distinti riguardo alla loro influenza sul numero di negozi[11]. Da un lato, un aumento dei canoni comporta un aumento dei costi, e questo può impattare negativamente sulla redditività complessiva dell’attività commerciale. Dall’altro lato, in contesti economici dinamici, un aumento dei canoni potrebbe indicare una maggiore attrattività e prosperità economica in determinate aree, motivando un incremento del numero delle attività commerciali presenti. Il ruolo di questa grandezza è, quindi, ambiguo, nel senso che lo stesso canone di locazione è endogeno rispetto alla variabile da spiegare.

Basandosi sulle variabili sopra elencate, è stato costruito il seguente modello di regressione lineare:

eq. 1: var.% ULi = k + β DC0,i + γ var.% popi + δ var.% CPC+i + ω var.% CPC–i

+ μ var.% GGNSi + ρ var.% PAOi + τ var.% CLi + εi

dove l’indice i = 1,…,120 si riferisce al comune, k è la costante, εi ~ N(0,σ) è il termine di errore.

Nella tabella 11 sono sintetizzati i risultati del modello di regressione lineare, che comprendono le stime dei parametri, degli errori standard e della statistica t di Student.

Le stime ottenute indicano che il coefficiente associato alla densità commerciale al tempo 0 e quello relativo alla numerosità delle grandi superfici non specializzate non risultano statisticamente significative. Questo suggerisce che tali fattori non hanno rilevanza statistica nello spiegare il fenomeno della desertificazione commerciale, cioè il loro impatto non è significativamente diverso da zero.

Tab. 11 – Determinanti della dinamica delle unità locali in sede fissa e ambulante

in 120 città italiane

regressione lineare eq. 1, 2012-2021

| variabile dipendente: var. % unità locali del commercio al dettaglio in sede fissa e ambulante | parametri | errori standard | t-stat |

|---|---|---|---|

| densità commerciale al tempo 0 | -0,002 | 0,002 | -1,34 |

| var. % popolazione | 0,391*** | 0,094 | 4,15 |

| var. % grandi superfici non specializzate | 0,006 | 0,005 | 1,30 |

| var. % propensione all’acquisto online | -0,246*** | 0,042 | -5,89 |

| var. % consumi pro capite positive | -0,208 | 0,192 | -1,08 |

| var. % consumi pro capite negative | -0,077 | 0,266 | -0,29 |

| var. % canoni di locazione dei negozi | 0,056** | 0,027 | 2,12 |

| costante | -0,145*** | 0,021 | -6,85 |

| numero osservazioni: 120; adjusted R² = 0,27 |

Anche i coefficienti relativi alle variazioni dei consumi pro capite, sia positive che negative, non risultano essere statisticamente significativi.

Tuttavia, questa mancanza di significatività potrebbe essere attribuita al fatto che i dati sui consumi derivano dalle dinamiche provinciali anziché comunali, potenzialmente non catturando appieno le variazioni nei comportamenti di consumo all’interno delle singole città.

Tra i parametri che risultano statisticamente significativi vi è quello relativo alla dinamica demografica. Il segno positivo del coefficiente suggerisce che una diminuzione della popolazione in un’area è associata a una riduzione del numero di negozi. Questo risultato evidenzia l’importanza del contesto demografico nell’influenzare la presenza di attività commerciali.

Inoltre, l’incidenza dei giovani tra i 20 e i 30 anni, utilizzata come proxy per la propensione all’acquisto online, mostra un impatto negativo e statisticamente significativo sulla variazione del numero di negozi. Questo suggerisce che la concorrenza del commercio online ha un effetto tangibile sulla dinamica delle attività commerciali locali, confermando evidenze empiriche precedenti[12].

Le stime ottenute indicano anche che l’aumento dei canoni di locazione non è associato alla riduzione del numero degli esercizi commerciali nel complesso. Anzi, il parametro è positivo e statisticamente significativo: questo significa che la presenza dei negozi cresce dove la dinamica economica è vitale, quest’ultima ben sintetizzata dai corsi dei valori immobiliari e quindi dei relativi affitti.

Nella seconda fase dell’analisi è stata sostituita la variabile dei consumi con la variazione del numero di attività di alloggio e ristorazione (APE)[13] nel periodo considerato. Un incremento delle attività di alloggio e ristorazione è segno di vitalità di una determinata area e ci si attende per questo abbia un impatto positivo sulla presenza di negozi. Inoltre, è stata inclusa anche una dummy che neutralizza l’effetto degli outlier relativi a cinque città tra le 120 comuni considerate[14].

Il modello di regressione che include le modifiche apportate nella seconda fase dell’analisi è il seguente:

eq. 2: var.% ULi = k + β DC0,i + γ var.% popi + μ var.% GGNSi + ρ var.% PAOi

+ τ var.% CLi + φ var.% APEi + εi

dove l’indice i = 1,…,120 si riferisce al comune, k è la costante, εi ~ N(0,σ) è il termine di errore.

Nella tabella 12 sono rappresentate le stime dei parametri del modello. Naturalmente i risultati riportati si riferiscono all’esito migliore di un articolato esercizio di regressione su molte e differenti specificazioni. È confortante che le variabili d’interesse abbiano sempre mostrato parametri simili in termini di impatto, segno atteso e adeguata significatività statistica.

Tab. 12 – Determinanti della dinamica delle unità locali in sede fissa e ambulante

in 120 città italiane

regressione lineare eq. 2, 2012-2021

| variabile dipendente: var. % unità locali del commercio al dettaglio in sede fissa e ambulante | parametri | errori standard | t-stat |

|---|---|---|---|

| densità commerciale al tempo 0 | -0,003** | 0,001 | -2,26 |

| var. % popolazione | 0,313*** | 0,082 | 3,82 |

| var. % grandi superfici non specializzate | 0,007** | 0,003 | 2,19 |

| var. % propensione all’acquisto online | -0,181*** | 0,042 | -4,33 |

| var. % canoni di locazione dei negozi | 0,043* | 0,022 | 1,94 |

| var. % alberghi, bar e ristoranti | 0,118*** | 0,028 | 4,25 |

| dummy outlier | 0,118*** | 0,015 | 7,63 |

| costante | -0,151*** | 0,015 | -10,21 |

| numero osservazioni: 120; adjusted R² = 0,59 |

Il coefficiente relativo alla densità commerciale al tempo 0 risulta di segno negativo ed è statisticamente significativo, indicando che nei comuni con una densità commerciale inizialmente più elevata si è verificata una maggiore riduzione del numero di negozi nel periodo considerato. Questo suggerirebbe un processo di razionalizzazione del sistema commerciale in atto.

I risultati confermano, inoltre, che una diminuzione della popolazione è associata a una riduzione del numero di negozi, sottolineando ancora il ruolo del contesto demografico sul numero di negozi presenti nell’area.

Il parametro relativo alle grandi superfici non specializzate risulta di segno positivo e statisticamente significativo. Nonostante la concorrenza delle grandi superfici possa impattare i piccoli negozi di prossimità, questo risultato suggerisce che l’effetto del ciclo economico prevalga sulla dinamica sia dei negozi di prossimità, sia delle grandi superfici. Durante i periodi di espansione economica, entrambi tendono a crescere, mentre nei periodi di crisi diminuiscono. Una correlazione simile si osserva tra i canoni di locazione e la numerosità dei negozi.

Si conferma che la crescita della propensione all’acquisto online, misurata tramite l’incidenza dei giovani tra i 20 e i 30 anni come proxy, è una variabile determinante nello spiegare la riduzione del numero di negozi nel periodo considerato.

La vera novità di questo secondo modello è la variabile relativa alla variazione del numero di unità locali dell’alloggio e ristorazione, che sostituisce la variabile sui consumi pro capite. Il segno positivo e statisticamente significativo del parametro conferma le evidenze precedentemente illustrate in questo rapporto, come mostrato nella figura 2, che rappresenta l’incrocio tra le variazioni percentuali del numero di negozi (commercio al dettaglio in sede fissa e ambulante) sull’asse delle ascisse e, in ordinata, le variazioni nel numero di alberghi, bar e ristoranti. In particolare, le stime del modello evidenziano una correlazione positiva tra tali variazioni: ad una maggiore crescita delle attività di alloggio e ristorazione, si associa una diminuzione più lieve del numero di negozi.

A conferma delle stime ottenute si è osservato che l’inclusione nel modello della dummy relativa agli outlier non modificava né il segno, né la significatività e neanche l’impatto complessivo dei parametri stimati, evidenziando la robustezza dell’analisi.

Dalle riflessioni fin qui svolte e dai risultati emersi dall’esercizio statistico, si può concludere che l’evoluzione del numero dei negozi nei 120 comuni considerati è il risultato di una complessa interazione di fattori:

Razionalizzazione del sistema commerciale: questo processo dipende dalla costante ricerca di efficienza da parte delle attività economiche che operano in un sano ambiente competitivo.

Dinamica demografica: un aspetto di vitale importanza per il nostro Paese è la diminuzione demografica in atto, la quale richiede politiche pubbliche mirate (prevalentemente seguendo il circuito servizi alla genitorialità, maggiore partecipazione al mercato del lavoro da parte delle donne, maggiore fertilità). La riduzione della popolazione in alcune aree può influenzare direttamente la domanda di beni e servizi, impattando sul numero dei negozi presenti sul territorio.

Sviluppo del commercio online: l’avvento del commercio online ha rivoluzionato il modo in cui le persone fanno acquisti, e il suo impatto sul commercio locale è innegabile; solo adottando una strategia omnicanale, che integri efficacemente i canali online e offline, i negozi di prossimità possono sperare di competere in modo efficace in questo nuovo scenario.

Flussi turistici: è evidente che nelle zone ad alta attrattività turistica, dove si registra un aumento delle attività di alloggio e ristorazione, si osserva anche una minore contrazione del numero di negozi; il turismo svolge quindi un ruolo significativo nel mantenimento della vitalità economica locale.

Ciclo economico: l’andamento economico generale incide direttamente sul numero e sulla tipologia dei negozi presenti sul territorio; in città dinamiche e in crescita, sia i negozi tradizionali sia le grandi superfici tendono a proliferare, mentre in contesti economicamente difficili, entrambi si riducono.

9. Il ruolo delle politiche pubbliche per la rigenerazione delle economie urbane

Sebbene il pluralismo distributivo, valore distintivo dell’Italia, abbia dimostrato un elevato grado di resilienza attraversando le grandi crisi (economico-finanziaria, pandemica, energetica), il rischio di desertificazione commerciale rimane una minaccia concreta per le città italiane. Per mitigarne gli effetti più deleteri, è necessario concentrarsi sul miglioramento dell’efficienza e della produttività nel commercio di prossimità, anche attraverso l’innovazione e una ridefinizione dell’offerta. Inoltre, è essenziale adottare una strategia omnicanale che permetta anche al dettaglio di prossimità di allargare la propria capacità distributiva, proprio attraverso il canale virtuale.

In questo contesto, in molte aree del paese, i livelli di servizio commerciale si sono ridotti drasticamente. Tale situazione ha generato un disagio sociale che si traduce in disillusione e scoraggiamento nei confronti delle istituzioni, sia locali che centrali, come dimostrato da diversi studi che evidenziano una correlazione tra la diminuzione dei servizi commerciali locali e la fiducia nelle istituzioni[15]. Il disegno degli interventi sul commercio, dato il suo legame con il territorio e la cittadinanza, è una questione di primaria importanza politica, non solo in Italia.

Le politiche pubbliche dovrebbero finalmente prendere seriamente in considerazione il concetto di esternalità positiva del commercio di prossimità, riconoscendo che questo settore fornisce un servizio – la vivibilità quotidiana delle città – che non è facilmente sostituibile. Anzi, che non è sostituibile tout court. Dato che i benefici sociali da esso derivanti non sono completamente riflessi nei prezzi di mercato, si rischia di produrne molto meno di quanto sarebbe ottimale.

Proprio in tema di politiche pubbliche, Confcommercio dà un contributo concreto alla costruzione di programmi di rigenerazione delle economie urbane attraverso il progetto “Cities-Città e Terziario: Innovazione, Economia, Socialità”. Il progetto sta realizzando insieme alle Associazioni territoriali di tutta Italia un percorso di rafforzamento delle competenze del Sistema Confcommercio e una serie di sperimentazioni finalizzate a contrastare il rischio desertificazione: l’uso innovativo dello spazio pubblico; la riqualificazione dei negozi sfitti per rilanciare le strade in declino; il ridisegno della mobilità urbana; le politiche della notte per favorire la convivenza tra turisti, city user e residenti. A questi campi di azione, altri nel 2024 se ne aggiungeranno per contribuire alla costruzione di città più accoglienti, interessanti e piacevoli[16].

10. Perimetro di analisi e cenni metodologici per l’individuazione dei centri storici

Per i 120 comuni monitorati dall’Osservatorio è stato analizzato dal 2008 al 2023 l’andamento dello stock delle imprese attive[17]:

- del commercio al dettaglio ripartito in 11 categorie merceologiche (non specializzati alimentari e non, alimentari specializzati, rivendite tabacchi, farmacie, carburanti, computer e telefonia, libri e giocattoli, vestiario e calzature, mobili e ferramenta, commercio ambulante, altro commercio) e

- dei servizi di alloggio (alberghi e altre forme di alloggio) e delle attività di ristorazione (bar e ristoranti).

Limitatamente agli anni 2012 e 2021 si è tenuto conto anche dell’andamento delle unità locali ovvero dei luoghi fisici dove le imprese esercitano la propria attività comprendendo sia la sede operativa e legale dell’impresa, se unilocalizzata, sia le altre unità locali che dipendono dalla sede principale.

Il perimetro di analisi è sufficientemente esteso, visto che nei 120 comuni di medie dimensioni interessati dall’indagine risiedono 13,4 milioni di abitanti, circa il 23% della popolazione italiana (tab. 13). Nel 2023 sono stati censiti quasi 129 mila imprese del commercio al dettaglio, pari al 24,0% del totale delle imprese del commercio al dettaglio in Italia e 77 mila attività di alloggio e ristorazione, pari al 23,5% del totale delle imprese di questo settore in Italia. Le imprese sono state suddivise in base alla location della propria attività: centro storico (CS) e resto del territorio comunale (NCS).

Tab. 13 – Elenco dei comuni monitorati dall’Osservatorio

| codice regione | regione | comuni |

|---|---|---|

| 1 | Piemonte | Alessandria, Asti, Biella, Cuneo, Novara, Torino, Verbania, Vercelli |

| 2 | Valle d’Aosta | Aosta |

| 3 | Lombardia | Bergamo, Brescia, Busto Arsizio, Cinisello Balsamo, Como, Cremona, Lecco, Lodi, Mantova, Monza, Pavia, Sesto San Giovanni, Sondrio, Varese |

| 4 | Trentino-Alto Adige | Bolzano, Trento |

| 5 | Veneto | Belluno, Padova, Rovigo, Treviso, Venezia, Verona, Vicenza |

| 6 | Friuli-Venezia Giulia | Gorizia, Pordenone, Trieste, Udine |

| 7 | Liguria | Genova, Imperia, La Spezia, Savona |

| 8 | Emilia-Romagna | Bologna, Cesena, Ferrara, Forlì, Modena, Parma, Piacenza, Ravenna, Reggio nell’Emilia, Rimini |

| 9 | Toscana | Arezzo, Firenze, Grosseto, Livorno, Lucca, Massa, Pisa, Pistoia, Prato, Siena |

| 10 | Umbria | Perugia, Terni |

| 11 | Marche | Ancona, Ascoli Piceno, Fermo, Macerata, Pesaro |

| 12 | Lazio | Fiumicino, Frosinone, Guidonia Montecelio, Latina, Rieti, Viterbo |

| 13 | Abruzzo | Chieti, L’Aquila, Pescara, Teramo |

| 14 | Molise | Campobasso, Isernia |

| 15 | Campania | Avellino, Benevento, Caserta, Pozzuoli, Salerno, Torre del Greco |

| 16 | Puglia | Andria, Bari, Barletta, Brindisi, Foggia, Lecce, Taranto, Trani |

| 17 | Basilicata | Matera, Potenza |

| 18 | Calabria | Catanzaro, Cosenza, Crotone, Reggio di Calabria, Vibo Valentia |

| 19 | Sicilia | Agrigento, Caltanissetta, Catania, Enna, Gela, Marsala, Messina, Palermo, Ragusa, Siracusa, Trapani |

| 20 | Sardegna | Cagliari, Carbonia, Iglesias, Lanusei, Nuoro, Olbia, Oristano, Sassari, Tempio Pausania |

Al fine di individuare l’area “centro storico” nei 120 comuni oggetto di osservazione, questi sono stati raggruppati in due gruppi:

- comuni che al loro interno sono suddivisi in Codici di Avviamento Postali (CAP);

- comuni che al loro interno non sono suddivisi in Codici di Avviamento Postale (CAP).

Nell’ambito dei comuni del gruppo a), il centro storico di ciascuna città è costituto da raggruppamenti di CAP nelle cui zone di riferimento sono presenti risorse – possono essere monumenti, vie, luoghi significativi, ecc. – che secondo diverse fonti informative (portali ufficiali dei comuni, suddivisioni amministrative interne che richiamino il concetto di centro storico, guide turistiche, Wikipedia ecc.) vanno a identificare il centro storico della città.

In pratica il primo esercizio è consistito nell’individuazione di questi punti di riferimento all’interno di ciascuna città, a cui successivamente è stato associato il proprio CAP di appartenenza. L’area urbana corrispondente al complesso dei CAP così individuati è stata identificata come corrispondente al centro storico (CS) del comune.

Nell’ambito dei comuni del gruppo b) si è provveduto a predisporre una lista puntuale di vie afferenti ai centri storici prendendo come fonte di riferimento il portale Geoplan (www.geoplan.it). Questo portale contiene la cartografia di una serie di comuni italiani con l’evidenziazione all’interno di ciascun comune della planimetria dei centri storici. Tutte le mappe presenti nel portale vengono realizzate sulla base di rilievi satellitari e aerofotogrammetrici, e vengono aggiornate e verificate in loco attraverso la collaborazione con le autorità comunali interessate e con i relativi uffici tecnici.

Va precisato, tuttavia, che il concetto di centro storico utilizzato in questo lavoro porta ad una identificazione del centro storico non sempre coincidente con il concetto di “Zona A” così come indicato nella classificazione delle zone territoriali omogenee.

Tenendo conto della delimitazione di ciascun centro storico secondo quanto indicato, si è provveduto per gli anni presi in considerazione ad assegnare a ciascuna impresa dei settori osservati (le divisioni 47, 55, 56 della classificazione delle attività economiche ATECO 2007), un attributo centro storico/non centro storico a seconda che il CAP o la via della sede dell’impresa ricadesse nel perimetro individuato.

È stato, comunque, necessario procedere ad una operazione di normalizzazione dei CAP (a causa del fatto che sovente viene messo a disposizione un CAP generico del tipo **100) e delle vie per renderle compatibili con quelle di Geoplan.

Le 13 categorie merceologiche delle imprese osservate nei 120 comuni, corrispondono alle varie classi che formano la divisione Ateco 2007 G 47 (commercio al dettaglio escluso quello di autoveicoli e di motocicli) e le divisioni I 55 e I 56 della sezione “Attività dei servizi di alloggio e ristorazione”.

Commercio al dettaglio in esercizi non specializzati alimentari e non: include la vendita al dettaglio di diverse tipologie di prodotti presenti all’interno di uno stesso esercizio di medie e grandi dimensioni, come supermercati, iper, discount, grandi magazzini.

Commercio al dettaglio di prodotti alimentari: include la vendita al dettaglio in esercizi specializzati di prodotti alimentari e bevande: frutta e verdura, carni, pesci e crostacei, pane, torte e dolciumi, bevande e altri prodotti alimentari

Tabacchi: commercio al dettaglio di generi di monopolio (tabaccherie).

Carburante per autotrazione: punti vendita di carburante per autotrazione con stazioni di servizio annesse.

Commercio al dettaglio di apparecchiature informatiche e per le telecomunicazioni: vendita al dettaglio in esercizi specializzati di apparecchiature informatiche e per telecomunicazioni (ICT), quali computer, periferiche, attrezzature per le telecomunicazioni ed elettronica di consumo audio e video.

Commercio al dettaglio prodotti ad uso domestico: vendita al dettaglio in esercizi specializzati di articoli per la casa, quali tessili, ferramenta, tappeti, forniture elettriche o mobili.

Commercio al dettaglio di articoli culturali e ricreativi: vendita al dettaglio in esercizi specializzati di articoli culturali e ricreativi, quali libri, giornali, registrazioni musicali e video, articoli sportivi, giochi e giocattoli.

Commercio al dettaglio di altri prodotti non alimentari: include la vendita in esercizi specializzati di articoli di abbigliamento, calzature e articoli in pelle, cosmetici e articoli di profumeria, fiori e piante, piccoli animali domestici e alimenti per animali, gioiellerie, mobili per ufficio, negozi di ottica e fotografia e altri prodotti non alimentari. È compresa anche la vendita al dettaglio di articoli di seconda mano in esercizi specializzati.

Farmacie: vendita al dettaglio di prodotti farmaceutici, compresi gli esercizi di vendita di medicinali non soggetti a prescrizione medica.

Commercio ambulante: vendita al dettaglio di prodotti alimentari e non alimentari in banchi su strada pubblica o in un posto fisso all’interno di un mercato.

Commercio al dettaglio al di fuori di negozi, banchi e mercati (altro commercio): attività di vendita al dettaglio tramite corrispondenza, via internet, porta a porta, distributori automatici, ecc.

Servizi di alloggio: questa sezione include due aggregati: a) gli alberghi tradizionali; b) altre forme di alloggio (case per le vacanze, affittacamere per brevi soggiorni, bed and breakfast, residence).

Servizi di ristorazione: sono distinte due tipologie di attività: a) ristoranti, fast-food, rosticcerie e pizzerie; b) bar.

[1] In questo paragrafo si fa riferimento alle imprese registrate, ossia tutte le attività iscritte al Registro delle Imprese presso le Camere di Commercio, poiché i dati sulla cittadinanza del titolare di impresa sono disponibili solo per questo aggregato. Più precisamente le imprese registrate sono tutte quelle che risultano iscritte e non cessate, indipendentemente dallo stato di attività assunto, ovvero se sono attive, inattive, sospese, in liquidazione, fallite. Le imprese attive – considerate anche nell’analisi sulle 120 città – sono, invece, quelle iscritte al Registro Imprese che esercitano l’attività e non risultano avere procedure concorsuali in atto quali, ad esempio, il fallimento, la liquidazione coatta amministrativa, il concordato preventivo.

[2] Va precisato che nelle tabb. 2 e 3 la voce “ape”, oltre agli alberghi e ai pubblici esercizi – come bar e ristoranti – include tutte le attività di ristorazione comprese nel codice Ateco della classificazione delle attività economiche I 56 (include, ad esempio, le rosticcerie che non hanno le caratteristiche di pubblici esercizi).

[3] Punti vendita, negozi e unità locali vengono usati come sinonimi nel testo.

[4] Nell’indice dei prezzi al consumo sono, tuttavia, inclusi anche i servizi, i beni energetici e i tabacchi che non sono compresi nelle vendite al dettaglio di beni.

[5] Bella M., Lioci F., Mirante P. (2023), Città e demografia d’impresa (8a edizione), Ufficio Studi, 27 febbraio; Bella M., Graziano G., Lioci F. (2020), I negozi nei centri storici delle principali città italiane e la potenziale desertificazione come una delle determinanti del disagio sociale, Ufficio Studi, 20 febbraio.

[6] Anche se i dati sul numero di negozi è su base comunale, i consumi pro capite sono disponibili solo a livello provinciale. In particolare, i dati sui consumi provinciali del 2012 sono stati forniti dal Centro Studi Tagliacarne, mentre i dati del 2021 sono stati stimati a partire dai dati sui consumi regionali di fonte Istat.

[7] Non avendo disponibilità di dati a livello comunale si includono nell’analisi tutti gli ipermercati e grandi magazzini presenti nella provincia del comune considerato. L’imperfetta collocazione territoriale – provinciale e non comunale – potrebbe non costituire un problema particolarmente rilevante in quanto le grandi superfici non specializzate che fanno concorrenza al commercio di prossimità possono trovarsi anche in un altro comune limitrofo. L’aspetto peggiore è che la mera numerosità di grandi superfici non è una proxy del tutto soddisfacente della sua attrattività potenziale ed effettiva, come sarebbero stati i metri quadrati di superficie o il fatturato (dati, però, non disponibili con le dimensioni richieste dall’analisi qui presentata).

[8] Una variabile proxy è una variabile utilizzata per rappresentare o misurare un fenomeno che non può essere direttamente osservato o misurato. Quindi, la variabile proxy svolge nel modello di regressione il ruolo di sostituto di un’altra variabile che però non è disponibile oppure è difficilmente misurabile. Per poter svolgere questo ruolo di sostituto la proxy deve essere strettamente correlata al fenomeno di interesse e deve essere possibile misurarla con precisione e regolarità nel tempo.

[9] La decisione di utilizzare l’incidenza dei giovani tra i 20 e i 30 anni come proxy della propensione all’acquisto online della popolazione totale è stata adottata con una cautela conservativa. Questo approccio tende a non sovrastimare l’incremento della propensione all’acquisto online negli ultimi anni, ma potrebbe potenzialmente sottostimarlo. Ciò è dovuto al fatto che la popolazione appartenente nel 2012 alla fascia di età tra i 20 e i 30 anni, successivamente nel 2021, pur appartenendo alla fascia di età tra i 30 e i 40 anni, potrebbe avere una propensione all’acquisto online superiore alla popolazione dei 30-40enni del 2012, avendo già acquisito familiarità con il commercio online quando erano più giovani.

[10] I dati relativi ai canoni commerciali (fonte: Nomisma) sono distinti tra centro storico, semi-centro e periferia per i comuni capoluogo di provincia e valori massimi e minimi per gli altri comuni medio-grandi; pertanto, abbiamo calcolato il valore medio delle classi disponibili per ottenere il canone medio pagato dagli esercizi commerciali.

[11] I canoni di locazione del 2012 non sono disponibili. Pertanto, sono stati stimati con il metodo dell’interpolazione lineare utilizzando i dati del 2008 e del 2017.

[12] Bella M., Lioci F., Mirante P. (2023), Città e demografia d’impresa (8a edizione), Ufficio Studi, 27 febbraio.

[13] Per attività di alloggio si intendono sia gli alberghi tradizionali, sia gli alloggi per vacanze e altre strutture per brevi soggiorni (es. bed and breakfast, villaggi turistici, ...). Nelle attività di ristorazione sono inclusi i bar e i ristoranti, comprese le attività che non rientrano nella categoria dei pubblici esercizi (es. rosticcerie, catering, ...).

[14] Gli outlier sono ottenuti dalla selezione nella regressione dei residui al quadrato maggiori di quattro volte l’errore quadratico medio (MSE). Le città selezionate dalla dummy sugli outlier sono: Agrigento, Aosta, Cagliari, Crotone e Imperia.

[15] Algan Y., Malgouyres C., Senik C. (2020), Territories, Well-being and Public Policy, Le notes du conseil d’analyse économique, gennaio; Bella M., Graziano G., Lioci F. (2020), I negozi nei centri storici delle principali città italiane e la potenziale desertificazione come una delle determinanti del disagio sociale, Ufficio Studi, 20 febbraio.

[17] I dati sono raccolti con frequenza annuale restituendo un quadro aggiornato sullo stock delle imprese attive fino al 30 giugno dell'anno precedente di pubblicazione dell'Osservatorio.

* A cura di Mariano Bella, Francesco Lioci e Pasquale Mirante.