Convegno "Infrastrutture e logistica: la via per il futuro"

Convegno "Infrastrutture e logistica: la via per il futuro"

Programma

Ore 9.30 APERTURA LAVORI

- Correggere lo strabismo per essere competitivi, introduzione del Prof. Rocco Giordano, responsabile CSST

Ore 9.50

- Raffaele Maria De Lipsis, Presidente Comitato Centrale Albo Autotrasportatori

Ore 10.00

- Paolo Uggè, Presidente F.A.I – Federazione Autotrasportatori Italiani

- Avv. Natale Callipari, autori del libro "L'autotrasporto merci per conto di terzi"

Ore 10.30

Relazione di Giovanni Bort, Vice Presidente di Confcommercio

Ore 10.45 TAVOLA ROTONDA coordinata da Giorgio Meletti, Responsabile Economia Tg LA7

INTERVENGONO:

- Fabrizio Palenzona, Presidente Conftrasporto

- Mauro Moretti, Amm. Del. Ferrovie dello Stato S.p.A.

- Gian Maria Gros Pietro, Presidente Autostrade S.p.A.

- Franco Pecci, Presidente e Amm. Del. Blue Panorama S.p.A.

Ore 12.15

- Conclusioni di Luigi Giuseppe Meduri, Sottosegretario alle Infrastrutture

Il manifesto di Confcommercio per le infrastrutture i trasporti e la logistica

Trasporti e territorio: due variabili da governare insieme per l'accessibilità

Traffico e congestione stradale generano una dilatazione dei tempi di percorrenza della rete italiana che in alcune aree critiche del Paese supera il 50% rispetto a normali condizioni di esercizio.

Si tratta di pesanti criticità sul fronte delle accessibilità territoriali, che per essere efficacemente governate richiedono la piena integrazione tra pianificazione dei sistemi di trasporto e logistica e la più generale pianificazione dell'uso del territorio.

"Integrazione": tra modalità di trasporto, tra assi e nodi, tra grandi opere e reti secondarie

Con lo sviluppo della logistica la variabile strategica per la competizione è divenuta il fattore tempo, ed in particolare, in un'ottica integrata, il tempo necessario per il completamento di tutte le diverse fasi della catena logistica.

Per l'efficacia complessiva dei sistemi, sono, dunque, necessari interventi integrati:

- sulle diverse modalità di trasporto, in un'ottica multimodale;

- sugli assi e sui nodi delle reti;

- sulla reti principali e su quelle secondarie di distribuzione capillare.

Rapido completamento, del disegno infrastrutturale di ancoraggio ai mercati europei e, in un'ottica euromediterranea, a quelli nordafricani

Accelerare il potenziamento infrastrutturale, a cominciare dai corridoi prioritari europei (Corridoio V Lisbona-Kiev, Corridoio dei due mari Genova Rotterdam, Corridoio 1 Berlino-Palermo) ponendo anche attenzione, in un'ottica integrata, alle reti secondarie di accessoe distribuzione capillare ed alle strutture logistiche di supporto, per una reale diffusione dello sviluppo. Occorre, a tal proposito, ridurre i vincoli e migliorare la fluidità delle catene logistiche e di trasporto nei punti di interscambio, attraverso una politica di marketing territoriale, che permetta l'attrazione di investimenti in piattaforme per il trattamento e la distribuzione delle merci.

Inoltre, il pieno sviluppo delle autostrade del mare, all'interno di un rilancio complessivo dei traffici e delle attività marittime, costituisce un tassello importante nella costruzione di uno strategico ruolo, per l'Italia, di piattaforma logistica europea protesa nel Mediterraneo. Ma affinché tale scenario sia realizzabile, occorre potenziare in maniera selettiva le infrastrutture portuali e retroportuali ed i loro collegamenti con il territorio, ponendo particolare attenzione al rapporto, spesso critico, tra porti e città ospitanti.

Valichi alpini: riconoscimento del deficit competitivo generato da un attraversamento obbligato

Le criticità sofferte dal sistema Paese per le difficoltà di attraversamento dei valichi alpini devono essere superate, attraverso un preciso riconoscimento, anche in ambito Ue, delle penalizzazioni derivanti al settore dell'autotrasporto, ma più in generale all'intera economia italiana, dalle attuali insufficienti capacità di attraversamento.

Riequilibrio modale: agire non sui divieti ma sulla promozione di efficaci alternative al "tuttostrada"

Promuovere un equilibrio modale compatibile con le catene logistiche che i processi organizzativi messi in atto dalle aziende manifatturiere e commerciali, tendono ad ottimizzare. Sviluppo dell'intermodalità terrestre (ferro/gomma) nell'area centro-settentrionale del Paese, e di quella marittima (mare/gomma) nell'area meridionale.

La questione urbana: interventi strutturali sulla mobilità delle merci e delle persone, per superare l'emergenza

Traffico e congestione colpiscono pesantemente l'accessibilità e la competitività dei nodi urbani. Occorre, promuovere interventi strutturali a servizio della mobilità urbana delle merci e delle persone, che siano realmente in grado di accrescere, aldilà degli intereventi emergenziali, l'attrattività e la qualità dell'ambiente urbano: ad esempio logistica urbana, sistemi di trasporto rapido di massa, servizi innovativi di trasporto (car sharing, car pooling, taxi collettivo), mobility management, trasporto pubblico locale.

Incentivi alla ristrutturazione e riorganizzazione delle imprese di autotrasporto nella prospettiva dei distretti logistici

Adottare preferibilmente un criterio di "territorialità" nei processi di ristrutturazione e riorganizzazione delle imprese: introduzione di sistemi innovativi nella gestione di problemi logistici e nell'organizzazione delle filiere logistiche nelle aree caratterizzate dalla presenza di distretti industriali, commerciali, turistici, in modo da far evolvere questi stessi verso una più congruente connotazione di distretti logistici.

Liberalizzazione regolata dell'autotrasporto: una riforma da apprezzare nel metodo e nel merito

Via libera a piccoli aggiustamenti alla riforma dell'autotrasporto in conto terzi varata nella scorsa legislatura, per accrescerne la funzionalità, salvaguardando, però, l'impianto ed i principi cardine della legge in quanto risultato di un complesso accordo di mediazione tra operatori e committenza, che, in caso contrario, dovrebbe essere integralmente rinegoziato.

Riforma della legge 84/1994 sugli assetti portuali: ascoltare le esigenze del fare impresa

Con la riforma della legge 84/1994 sugli assetti portuali, attualmente oggetto di discussione legislativa, occorre ricercare un avanzato equilibrio tra le istanze più generali, legate alla definizione degli assetti del sistema logistico nazionale, e quelle locali espresse dai territori ospitanti i singoli scali, evitando i tentativi di regolazione del settore su scala meramente regionale, circostanza inadeguata a fronteggiare la forte competizione internazionale.

È tuttavia necessario rafforzare il legame tra i porti e le economie circostanti, potenziando gli organi e gli strumenti di "governance"che la legge 84 ha predisposto a tal fine, prevedendo, la loro apertura anche ai rappresentanti delle imprese del commercio, del turismo e dei servizi.

Sono inoltre imprescindibili la trasparenza ed i controlli sul regime di Autonomia finanziaria delle Autorità Portuali, nonché modalità attuative dello stesso non vessatorie per gli utenti portuali e norme sui contratti di lavoro applicati dalle imprese presenti nei porti rispettose dei principi di autonomia sindacale e concorrenza imprenditoriale.

Correggere lo strabismo per essere competitivi (sintesi per la stampa)

Lo stato attuale. L'infrastrutture in Italia sono ferme alle progettazioni degli anni Novanta. Il deficit infrastrutturale grava di 100 miliardi di € l'anno sul nostro sistema economico. L'Italia per adeguare la propria rete di trasporti necessita di 120 miliardi di €. L'inadeguatezza della nostra dotazione infrastrutturale, si riflette in modo pesante sull'efficienza del sistema dei trasporti, proprio quando quest'ultimo, per effetto della rivoluzione logistica e dell'introduzione su vasta scala dell'informatica e della telematica, assume un ruolo decisivo nella competizione tra territori. La perdita di potenziale economico risulta tanto più grave da quando il nostro Paese non è più "marca di frontiera" appetibile nei rapporti di cerniera tra Est ed Ovest.

Va segnalato che nell'Europa centrale sono in corso di avanzata realizzazione (con il sostegno comunitario) assi "orizzontali" di mobilità dalla Spagna all'Est europeo. A Nord, delle Alpi si costruiscono infrastrutture, di tipo autostradale e ferroviario (veloce) che spostano, sempre più verso Est il baricentro geo – economico dell'Europa.

La debolezza infrastrutturale. La debolezza infrastrutturale italiana rappresenta una criticità storica che, negli ultimi 20 anni, nel confronto con i principali partner europei, è andata, purtroppo, ulteriormente aggravandosi.

Per quanto riguarda in particolare lo sviluppo della rete autostradale, negli ultimi 10 anni, la rete autostradale italiana ha fatto registrare un incremento di appena il 4,8%, notevolmente al di sotto di Spagna + 19,1%, Francia + 32,7%, Portogallo + 142, 2%.

Da sottolineare inoltre, come Paesi come la Francia, il Regno Unito, la Germania, il Belgio e l'Olanda che nel 1985 distaccavano l'Italia sul fronte della dotazione di infrastrutture in rapporto al PIL, nel 2005 hanno ulteriormente allungato il passo, ma ciò che è ancor più grave, nazioni che 20 anni fa conseguivano risultati peggiori dei nostri, sono, oggi, davanti a noi, o in fase di imminente sorpasso. Esemplare a questo proposito la performance della Spagna.

Tab. 1 – Livello di dotazioni di infrastrutture in rapporto al Pil (numeri indici CEE = 100)

| Trasporti | |||

|---|---|---|---|

| Paesi | 1985 | 1999 | 2005 |

| Lussemburgo Olanda Belgio Germania Regno Unito Francia Italia Danimarca Spagna Portogallo CEE | 268,1 244,7 203,6 163,1 152 119 105,1 80,5 71,1 47,1 100 | 273 260 224,7 226 210 187 109,6 107 94,7 51,8 100 | 290 282 240,2 261 245,3 202 120 119 131 68 100 |

Trasporti ed accessibilità

I traffici, soprattutto su strada, tendono a crescere, in termini di tonn-km, e più ancora in termini di veicoli-km, molto più dei volumi complessivi di movimentazione delle merci e dello stesso PIL.

La crescita dei veicoli-km sia per il trasporto delle merci che per il trasporto viaggiatori, soprattutto con autovettura privata, incontra sempre più fattori di ostacolo per effetto della congestione data soprattutto dalla scarsa connettività delle reti e delle scarse accessibilità dei territori, con un forte appesantimento dei nodi autostradali.

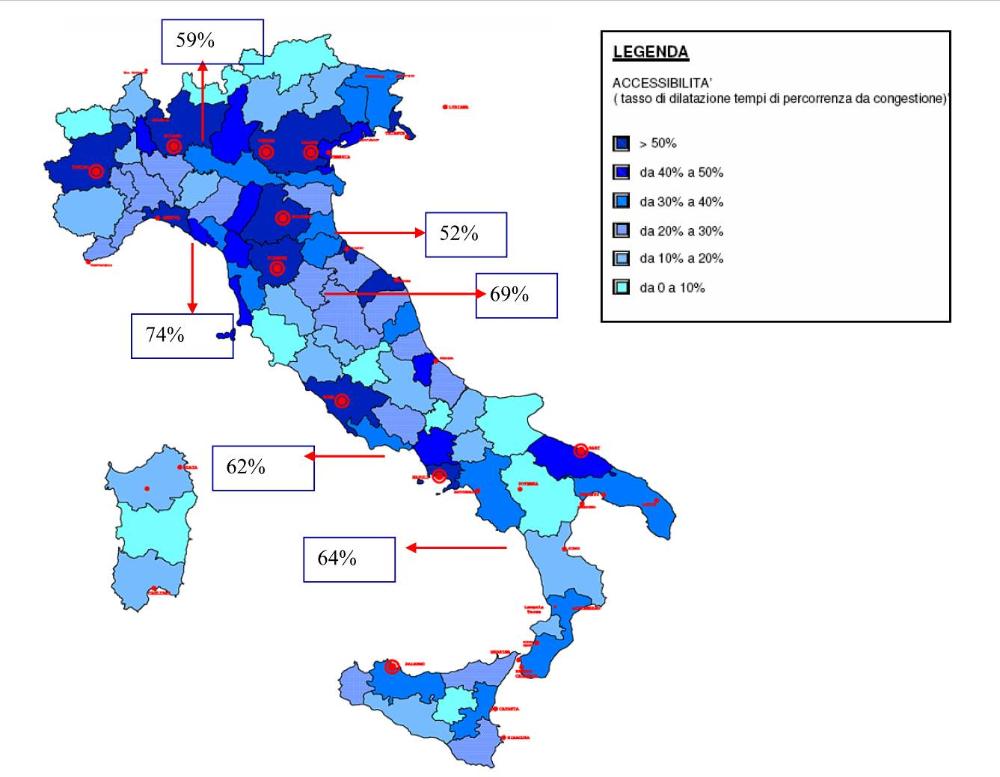

La figura che segue fornisce una lettura sovrapposta di due fenomeni distinti, ma fortemente correlati.

Il primo set di informazioni viene fornito dalla diversa intensità di colore con cui sono evidenziati i territori provinciali. Come chiarito in legenda, le aree contraddistinte dal blu di maggiore intensità identificano i territori in cui più intensi sono i fenomeni di congestione della rete stradale ed in cui conseguentemente, più penalizzata appare l'accessibilità territoriale.

È facile trovare, dunque, all'interno della figura, territori con un indice di accessibilità/impedenza superiore al 50%, ovvero con un tasso medio di dilatazione dei tempi di percorrenza della rete stradale, rispetto a normali condizioni di esercizio, provocato dalla congestione, superiore al 50%.

La seconda serie di informazioni è fornita dalle percentuali evidenziate nei riquadri circostanti la cartina, che forniscono il peso del traffico locale (scambi in ambito metropolitano entro un raggio di 50 Km) sul traffico totale presso alcuni nodi autostradali.

È evidente come, presso le più congestionate aree metropolitane, il traffico locale, per mancanza di valide alternative, impegna in maniera prevalente la rete autostradale (nella figura con percentuali dal 52 fino al 74% del traffico totale), che finisce,così, con il tradire – e con lo svolgere peggio – la sua naturale funzione a servizio della media e lunga percorrenza.

Eccessiva dilatazione dei tempi di percorrenza ed uso "improprio-locale" di tratti della rete autostradale sono, dunque, due diverse rappresentazioni di un medesimo fenomeno: lo stato di crisi in cui verte la mobilità presso le principali aree metropolitane del Paese.

Fig. 1 – Livelli di accessibilità territoriale e peso degli scambi in ambito metropolitano entro un raggio di 50 km su rete autostradale

Fonti: Road Map per i trasporti – Confcommercio Anno 2005 – Il capitalismo delle reti – Aiscat Anno 2006

Qualche cifra per chiarire gli ordini di grandezza

L'inefficienza (fisico-organizzativa) dei trasporti e della logistica, misurata dalla relazione tra i valori della produzione industriale e quelli riferiti ai costi di trasporto e logistica, denota un gap di competitività del nostro sistema economico.

Nella UE a 15 la produzione industriale vale 4.648 mld. € ed i costi di trasporto/logistica pesano per il 16%. In Italia la produzione industriale vale 904 mld € ed i costi di trasporto e logistica ammontano a 198 mld €, pesando per circa il 20%.

Abbassare questa incidenza ai livelli europei significa recuperare competitività per circa 40 mld. €: un valore superiore a quello della manovra economica che ci viene chiesta dall'Unione Europea.

La tassazione sui veicoli ha raggiunto in Italia il valore di 70 mld €, di cui 25 mld € circa a carico dell'autotrasporto. In rapporto al PIL è il prelievo più alto in assoluto in Europa:

- Italia 6%

- Gran Bretagna 4%

- Francia e Germania 3,7%

- Spagna 3,2%

La domanda che sorge spontanea è: quante di queste risorse vengono destinate ai trasporti?

I costi

Sul piano dello sviluppo reale dei servizi per quanto riguarda il trasporto di merci su strada, il costo-km in Italia è più alto in assoluto rispetto agli altri paesi Europei, mentre il costo orario è più allineato solo perché siamo costretti a stressare le risorse produttive autisti e camion.

Infatti per percorrere 100.000 km-anno occorrono mediamente 2.000 ore in Italia, contro le 1.818 di Francia e Germania.

Tab. 2 – Costo-km e costo-orario (€) dell'Italia a confronto con gli altri Paesi Europei – Gennaio 2006

| PAESI | Costo orario – Autotrasporto (1) | Costo chilometrico – Autotrasporto (2) |

|---|---|---|

| ITALIA | 72,925 | 1,451 |

| GERMANIA | 70,946 | 1,289 |

| FRANCIA | 73,701 | 1,340 |

| SPAGNA | 53,855 | 1,078 |

| POLONIA | 42,312 | 0,845 |

| AUSTRIA | 61,516 | 1,230 |

| UNGHERIA | 47,742 | 0,953 |

| SLOVENIA | 56,593 | 1,132 |

| ROMANIA | 36,430 | 0,729 |