La cartella esattoriale è un atto amministrativo mediante il quale l'Agente della Riscossione richiede ai contribuenti il pagamento delle somme relative a contributi, tasse o imposte non ancora corrisposte, dopo l'attività di controllo dell'Ente creditore (quali l'Agenzia delle Entrate, l'Inps o i Comuni).

Dopo aver verificato il debito del contribuente, l'Ente creditore lo iscrive in un ruolo, elenco che contiene i nominativi dei debitori, la tipologia del credito e le somme da versare. Una volta compilato, il ruolo viene trasmesso all'Agente della Riscossione, che successivamente invia la cartella esattoriale al debitore.

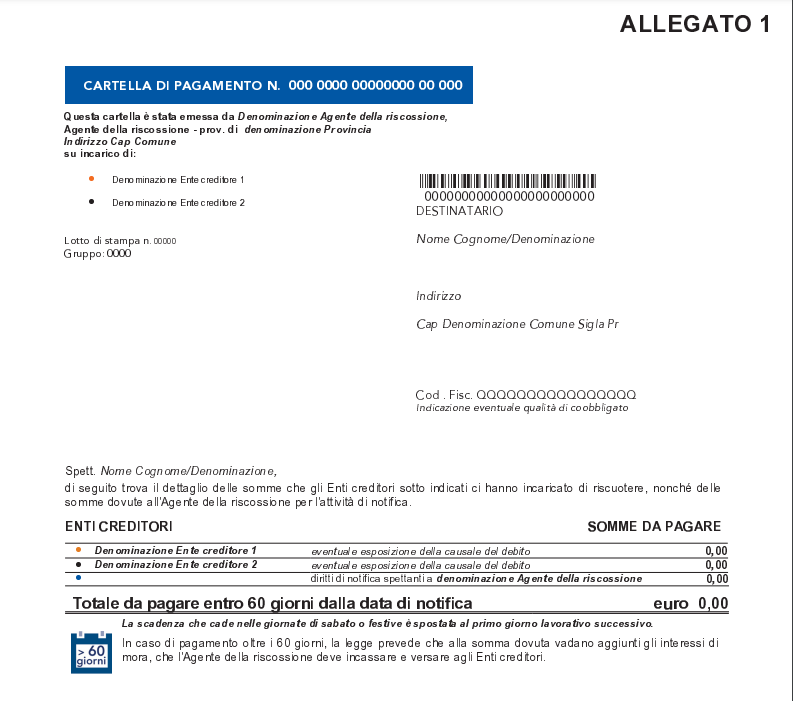

La validità ed efficacia della cartella esattoriale dipendono dalla corretta indicazione della somma dovuta, dal dettaglio del debito, dall'intimazione ad adempiere entro 60 giorni dalla notifica, e dalle modalità di pagamento, che possono essere in un unico importo o dilazionate. Inoltre, sono fornite indicazioni per richiedere il riesame della cartella, la sospensione della sua efficacia o l'annullamento del debito.

Dal 1° gennaio 2022 è operativo un nuovo modello di cartella di pagamento, conforme alla Legge di Bilancio 2022 (modello in pdf), che non prevede più l'addebito al contribuente degli oneri di riscossione.

La cartella esattoriale è destinata alla riscossione di somme legate a debiti tributari o previdenziali, richiedendo un titolo esecutivo. Non si applica, quindi, alla riscossione di somme per le quali gli atti emessi dagli Enti creditori, al termine del periodo di pagamento, acquisiscono direttamente valore di titolo esecutivo, in sostituzione della cartella di pagamento (ad esempio, l'avviso di accertamento dell'Agenzia delle Entrate o gli avvisi di addebito dell'Inps).

Gli argomenti di natura fiscale possono essere piuttosto complessi e lunghi. Puoi consultare questa guida completa accedendo anche ai singoli argomenti, ecco l’indice:

Come pagare le cartelle esattoriali

L'Agente della Riscossione invia al debitore la cartella di pagamento con allegato un bollettino RAV o il Modulo PagoPa già precompilati con l'importo dovuto. Il debitore dovrà effettuare il pagamento entro 60 giorni dalla notifica (180 per le cartelle notificate dal primo gennaio al 31 marzo 2022).

La cartella può essere pagata:

- attraverso il servizio "Paga-on line" sul sito dell'Agenzia e sull'App Equiclick;

- con i canali telematici delle banche, di Poste Italiane e gli altri Prestatori di Servizi di Pagamento (PSP) che aderiscono al nodo PagoPa;

- presso banche, Poste e tabaccai;

- agli sportelli dell'Agente di riscossione.

Per i pagamenti dall'estero i versamenti possono essere effettuati:

- attraverso il modulo di pagamento PagoPa (per le banche collegate al nodo pagoPa);

- con bonifico sul conto corrente bancario dell'Agente di riscossione. In questi casi è obbligatario indicare, nella causale, il numero della cartella di pagamento e il codice fiscale del debitore (tutti i codici iban sono disponibili sul sito dell'Agenzia delle Entrate).

In caso di:

- mancato pagamento di una o più rate, l’Agente della Riscossione può avviare procedure cautelari e conservative (come ad esempio il fermo amministrativo dei beni mobili registrati o l'ipoteca sugli immobili) oppure l'esecuzione forzata per il recupero coattivo del credito (pignoramento beni mobili, immobili o dei crediti);

- mancato pagamento nei termini, alle somme iscritte al ruolo verranno aggiunti gli interessi di mora e tutte le eventuali altre spese.

Pagamento a mezzo compensazione

Gli importi relativi ad imposte erariali e agli oneri accessori possono essere pagati per compensazione utilizzando il modello "F24 Accise" (qui il documento pdf) con codice tributo RUOL e può essere presentato sui canali telematici messi a disposizione dall’Agenzia delle Entrate (servizio “F24 web” o “F24 online”) o avvalendosi di un intermediario abilitato.

Si può pagare anche utilizzando in compensazione crediti commerciali vantati nei confronti della Pubblica Amministrazione, ma solo per i crediti non prescritti certi, liquidi ed esigibili certificati sulla piattaforma online del Ministero dell'Economia e delle finanze.

Il decreto legge n. 78 del 2010 preclude la possibilità della compensazione dei crediti erariali in

presenza di debiti erariali iscritti a ruolo di ammontare superiore a 1.500 euro, per i quali è scaduto il termine di pagamento.

Pagamento a rate

In presenza di una temporanea situazione di difficoltà, è possibile richiedere la rateizzazione della cartella di pagamento, presentando apposita istanza all'Agente della Riscossione. Per gli importi superiori a 60mila euro occorre documentare la situazione di obiettiva difficoltà.

Il piano di rateizzazione può prevedere importi variabili per ciascuno anno. Il pagamento può essere suddiviso fino ad un massimo di 72 rate mensili. Per le situazioni di gravi difficoltà legate ad un peggioramento della situazione economica e quindi non imputabili al debitore, la dilazione può aumentare fino a 120 rate mensili. In caso di peggioramento della temporanea situazione di crisi economica, la dilazione può essere prorogata, solo una volta, fino a 72 mesi, purché non ci sia stata decadenza del piano di dilazione.

La decadenza dal pagamento rateizzato si verifica quando il debitore non salda un determinato numero di rate, anche non consecutive. In questi casi l'importo residuo diventa riscuotibile per intero, in un'unica soluzione, oppure si può ricorrere ad una nuova rateizzazione, ma solo se all'atto della richiesta i pagamenti scaduti risultano saldati.

In particolare la decadenza si concretizza dopo il mancato pagamento di:

- 18 rate, per le rateizzazioni dall'8 marzo 2020 (21 febbraio per i residenti nella ex "zona rossa");

- 10 rate, per le rateizzazioni dopo l'8 marzo 2020 fino al 31 dicembre 2021;

- 5 rate, per le rateizzazioni dal primo gennaio 2022.

Annullamento, ricorso o sospensione

Il contribuente, se ritiene infondato l'addebito, può chiedere all'Agente l'annullamento in autotutela della cartella di pagamento, oppure fare ricorso alla Corte di Giustizia tributaria di primo grado entro 60 giorni dalla notifica della cartella.

Chi ha presentato ricorso può anche chiedere la sospensione dell’efficacia della cartella di pagamento, se ritiene di poter subire gravi danni dal pagamento delle somme richieste prima che la Corte si pronunci. L’istanza di sospensione può essere presentata direttamente alla Corte (sospensione giudiziale) oppure all'Ente creditore che ha emesso il ruolo (sospensione amministrativa). In caso di rigetto del ricorso sono dovuti, inoltre, gli interessi maturati durante il periodo di sospensione.

Il contribuente può anche presentare una dichiarazione (sospensione legale) in cui indica i motivi, previsti dalla legge, per i quali ritiene di non dover pagare le somme richieste. In tal caso l'Agente è tenuto a sospendere le procedure di recupero crediti per effettuare le opportune verifiche. La dichiarazione va presentata entro i 60 giorni dalla notifica della cartella e deve essere giustificata da almeno una delle seguenti circostanze:

- prescrizione o decadenza del credito prima della data in cui il ruolo è stato reso esecutivo;

- provvedimento di sgravio da parte dell'ente creditore;

- sospensione amministrativa o giudiziale;

- sentenza che annulla, in tutto o in parte, la richiesta dell'ente creditore;

- pagamento saldato prima della formazione del ruolo.

L'ente creditore deve comunicare l'esito dell'esame al debitore entro 220 giorni dalla data di presentazione della dichiarazione, altrimenti le somme iscritte al ruolo verranno annullate di diritto. Il contribuente che produce falsa documentazione sarà punito con una multa amministrativa che va dal 100 al 200% degli importi dovuti (importo minimo di 258 euro).

Sanzioni e procedure in caso di mancato pagamento

In caso di mancato pagamento di una cartella, l'Agenzia delle Entrate-Riscossione può intraprendere le seguenti azioni:

- Inviare un preavviso di fermo amministrativo, che invita il debitore a pagare entro 30 giorni, altrimenti si procederà al fermo del veicolo a motore di sua proprietà.

- Inviare un avviso di intimazione, che invita il debitore a pagare entro 5 giorni, altrimenti si procederà all'esecuzione forzata.

- Eseguire l'esecuzione forzata, che può consistere in:

- pignoramento mobiliare, che consiste nel sequestro di beni mobili (ad esempio, mobili, elettrodomestici, autoveicoli) del debitore.

- pignoramento presso terzi, che consiste nel sequestro di somme di denaro che il debitore ha presso terzi (ad esempio, banca, datore di lavoro).

- pignoramento immobiliare, che consiste nel sequestro di un immobile di proprietà del debitore.

Inoltre, l'Agenzia può anche:

- iscrivere un ipoteca sul bene immobile del debitore;

- richiedere la dichiarazione di fallimento del debitore.

Il debitore può difendersi opponendosi al pignoramento o chiedendo la sospensione della riscossione.

Scadenze fiscale delle cartelle esattoriali

Per mantenere i benefici della Rottamazione-quater, è necessario effettuare il versamento della terza rata entro il 28 febbraio 2024. Il termine è stato prorogato di cinque giorni, quindi il pagamento è considerato tempestivo anche se effettuato entro il 4 marzo 2024.

Le restanti rate scadranno il 31 maggio, il 31 luglio e il 30 novembre, come riportate nella Comunicazione delle somme dovute, che è sempre disponibile nell'area riservata del sito dell'Agenzia delle entrate-Riscossione. È possibile richiederla anche in area pubblica, compilando il form dedicato e allegando la documentazione di riconoscimento.

In caso di mancato pagamento o di pagamento parziale o oltre il termine ultimo, si perderanno i benefici della Rottamazione-quater e i versamenti effettuati saranno considerati a titolo di acconto sulle somme dovute.

Facciamo un veloce riepilogo delle scadenze della Rottamazione quater, tutte con tolleranza di 5 giorni:

- quarta rata: 31 maggio 2024 (con tolleranza fino al 5 giugno 2024);

- quinta rata: 31 luglio 2024 (con tolleranza fino al 5 agosto 2024);

- sesta rata: 30 novembre 2024 (con tolleranza fino al 5 dicembre 2024).

Definizione agevolata o "Rottamazione quater"

La Legge di Bilancio del 2023 ha introdotto una nuova Definizione agevolata (detta anche Rottamazione quater) per i debiti affidati all'Agente di Riscossione dal primo gennaio 2000 al 30 giugno 2022, compresi quelli inclusi in misure agevolative precedenti.

I contribuenti potranno così estinguere i debiti iscritti a ruolo senza versare interessi e sanzioni, interessi di mora e aggi. L'importo comprende le somme a titolo di capitale, le spese per le procedure esecutive e i diritti di notifica. Per aderire alla definizione agevolata, il contribuente deve presentare una dichiarazione di adesione per via telematica entro il 30 giugno 2023 (e non più fino al 30 aprile come fissato in precedenza). Le modalità sono indicate sul sito dell'Agenzia delle Entrate Riscossione, entro 20 giorni dalla data in vigore delle legge.

Gli importi possono essere pagati:

- in un'unica soluzione, entro il 31 ottobre 2023;

- massimo 18 rate (in 5 anni). Le prime due rate saranno pari al 10% delle somme dovute, le restanti di pari importo. Il pagamento rateizzato prevede interessi del 2% annuo, a decorrere dal primo agosto 2023.

Il 31 marzo 2023 era inoltre previsto l'annullamento automatico dei singoli debiti affidati all'Agente della Riscossione dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali, dal primo gennaio 2000 al 31 dicembre 2015 per gli importi fino a mille euro e senza bisogno di richieste da parte del contribuente.

La nuova forma di definizione agevolata si applicherà ai carichi di importo superiore ai mille euro, affidati all’Agente della riscossione dal primo gennaio 2000 al 30 giugno 2022. È prevista, in particolare, la possibilità di estinguere tali debiti con il pagamento della sola somma capitale (oltre alle somme dovute a titolo di rimborso delle spese per le procedure esecutive e di notificazione della cartella di pagamento), esclusi gli interessi iscritti e le sanzioni incluse nei carichi stessi, gli interessi di mora, le sanzioni civili, accessorie ai crediti di natura tributaria, e le somme maturate a titolo di aggio.

Per procedere alla rottamazione quater, il debitore deve comunicare all’Agente della riscossione, inviando un'apposita dichiarazione da trasmettere telematicamente entro il 30 giugno 2023, la richiesta per usufruire del beneficio, indicando anche il numero di rate scelto per l'eventuale pagamento dilazionato, con l'impegno di rinunciare ai giudizi pendenti relativi ai carichi che intende definire. Entro il 30 settembre (entro il 31 per i soggetti che rientrano nei territori alluvionati) l'AdE-Riscossione invierà la comunicazione ufficiale con l'accoglimento o l'eventuale diniego della domanda con la motivazione del rifiuto.

In caso di accoglimento della domanda l'Agenzia invierà:

- il totale delle somme dovute sottoforma di Definizione agevolata ("Rottamazione quater");

- la scadenza dei pagamenti (a seconda del piano rateale scelto);

- i moduli di pagamento precompilati;

- le informazioni per richiedere la domiciliazione dei pagamenti sul proprio conto corrente.

Normativa

I principali articoli e provvedimenti fiscali sul mondo delle cartelle di pagamento e la documentazione economico finanziaria di riferimento.

- Provvedimento 1 febbraio 2023, link pdf - Modalità di attuazione dell’articolo 1, commi da 186 a 202, della legge 29 dicembre 2022, n. 197, concernenti la definizione agevolata delle controversie tributarie in cui è parte l’Agenzia delle entrate;

- Articolo 25 del Dpr 602 del 1973 - Cartelle di pagamento;

-

Articolo 26 del Dpr 602 del 1973 - Notificazione della cartella di pagamento;

-

Articolo 19 del Dpr 602 del 1973 - Dilazione del pagamento;

-

Provvedimento 17 gennaio 2022 - Approvazione nuovo modello di cartella di pagamento;

-

Provvedimento 23 maggio 2019 - link pdf - Fissazione della misura degli interessi di mora per ritardato pagamento delle somme iscritte a ruolo.

FAQ

Che cosa significa stralcio delle cartelle esattoriali?

Lo stralcio delle cartelle esattoriali è una cancellazione automatica di alcuni debiti, che avviene in base a determinate condizioni. In particolare, la Legge di Bilancio 2023 ha previsto lo stralcio dei debiti di importo residuo fino a 1.000 euro, affidati all'Agente della Riscossione dal 1° gennaio 2000 al 31 dicembre 2015.

Una cartella esattoriale può andare in prescrizione?

Una cartella esattoriale può andare in prescrizione, cioè decadere, dopo 10 anni dalla notifica. Questo significa che, se il debitore non paga il debito entro 10 anni dalla comunicazione della cartella, non è più tenuto a pagarlo.

Come posso sapere se ho delle cartelle esattoriali a mio nome?

Per sapere se hai delle cartelle esattoriali a tuo nome, puoi accedere all'area riservata del sito dell'Agenzia delle entrate-Riscossione con le tue credenziali (SPID, CNS o CIE).

Che cosa è il fermo cartella esattoriale?

Il fermo cartella esattoriale è un'azione che l'Agente della Riscossione può intraprendere in caso di mancato pagamento di una cartella esattoriale. Il fermo consiste nel sequestro del veicolo a motore di proprietà del debitore.

Le cartelle esattoriali si ereditano?

Le cartelle esattoriali non si ereditano. In caso di decesso del debitore, i debiti vengono estinti e non possono essere richiesti agli eredi.

Ci sono cartelle esattoriali che si annullano automaticamente?

Oltre allo stralcio previsto dalla Legge di Bilancio 2023, ci sono altri casi in cui le cartelle esattoriali possono essere annullate automaticamente. Ad esempio, le cartelle esattoriali possono essere annullate se:

- il debito è stato già pagato;

- il debito è stato impugnato in giudizio e il giudice ha annullato la cartella;

- la cartella è stata notificata in modo irregolare.

In questi casi, il debitore deve presentare una richiesta di annullamento all'Agente della Riscossione.