Nota di aggiornamento sui consumi delle famiglie e le spese obbligate

Nota di aggiornamento sui consumi delle famiglie e le spese obbligate

1. Annotazioni sulla ripresa

Nel corso del secondo trimestre del 2021 l’economia italiana ha mostrato segni inequivocabili di rafforzamento della ripresa, che si sono tradotti in una variazione del PIL del 2,7% congiunturale, pari a una crescita del 17,3% nel confronto annuo. I dati realizzati nel primo semestre, unitamente al progredire della campagna vaccinale che sta favorendo un graduale ritorno alla normalità, consolidano le prospettive di una crescita, per l’intero 2021, superiore al 5% e, comunque, largamente al di sopra delle valutazioni di consenso di qualche mese fa.

Tuttavia, ciò non giustifica eccessivi entusiasmi, magari innescati dalla constatazione che, rispetto ad alcuni partner europei, tradizionalmente più performanti dell’economia italiana, i tassi di variazione del prodotto in Italia sono, in questo frangente, più cospicui: una frazione rilevante della ripresa attuale è ancora dovuta, infatti, al rimbalzo statistico rispetto al quasi meno nove per cento registrato nel corso del 2020, un risultato, quest’ultimo, molto inferiore a quello registrato dalla media europea.

Resta vero, invece, che la crescita della prima parte del 2021 appare più vivace e diffusa delle attese.

E, dunque, come illustrato nella tabella 1, anche nell’ipotesi di un ridimensionamento delle dinamiche congiunturali nella seconda parte dell’anno, anche per il progressivo esaurirsi della quota di crescita dovuta a un mero effetto statistico, un incremento del PIL prossimo, o addirittura superiore, 5,5% è ormai un obiettivo ampiamente raggiungibile.

Tab. 1 – La dinamica del PIL in Italia

| var. % congiunturali | |||||

| I trim | II trim. | III trim. | IV trim. | ||

| 2019 | 0,0 | 0,1 | 0,2 | -0,4 | |

| 2020 | -5,7 | -13,1 | 16,0 | -1,8 | |

| 2021 | 0,2 | 2,7 | 1,2 | 0,2 | |

| var. % tendenziali | |||||

| I trim | II trim. | III trim. | IV trim. | var .% annuale | |

| 2019 | 0,3 | 0,4 | 0,5 | -0,1 | 0,3 |

| 2020 | -5,8 | -18,2 | -5,2 | -6,5 | -8,9 |

| 2021 | -0,7 | 17,3 | 2,3 | 4,4 | 5,4 |

Elaborazioni e stime Ufficio Studi Confcommercio (USC) su dati Istat.

È coerente con questo scenario, e contribuisce a determinarlo, una crescita della spesa sul territorio in termini reali del 4% nel corso del 2021, ipotesi adottata nel seguito di questa nota.

2. I consumi per abitante e la variazione della struttura di spesa nel lungo termine

L’impatto della pandemia sulla domanda delle famiglie impone anche quest’anno di separare, nel tradizionale aggiornamento sui comportamenti di consumo delle famiglie italiane, i trend di lungo periodo dagli effetti derivanti dalla crisi generata dal Covid-19. Gli anni scelti (1995, 2007, 2013, 2019, 2020 e 2021) si riferiscono al punto di partenza delle serie storiche, all’anno migliore per i livelli dei consumi e del PIL per abitante (2007), all’anno di chiusura della doppia crisi (2013), e all’ultimo triennio.

I dati e le stime, presentati in forma sintetica, si basano sulle 56 funzioni di consumo della spesa sul territorio[1], diffuse annualmente dall’Istat, riaggregate nelle consuete sei macro-funzioni (tab. 2). Le informazioni sono proposte in termini di spesa reale pro capite[2] in euro ai prezzi del 2021 e in termini di quote di spesa (%) a prezzi correnti.

Il 2021 si è aperto all’insegna del permanere di molte delle criticità che avevano caratterizzato l’anno precedente. Solo a partire da fine aprile l’attenuarsi della pandemia ed il progredire della campagna di vaccinazione hanno permesso il progressivo ritorno verso condizioni di vita e di relazione più simili agli standard precedenti. Ciò condiziona tempi e modalità del processo di recupero delle perdite patite nel recente passato.

La ripresa dei consumi, seppure tonica (+4,0%), è decisamente insufficiente per garantire il ritorno ai livelli di spesa e alle abitudini di consumo precedenti la pandemia. Nello scorso anno la riduzione dei consumi sul territorio è stata, infatti, dell’11,7%.

Ancora oggi restano molto penalizzate le spese per il tempo libero, la socialità e la convivialità, i viaggi, le vacanze e la mobilità. In particolare, continua a risultare residuale il contributo fornito dalla componente estera della domanda, ancora fortemente condizionata dai limiti posti alla mobilità internazionale.

Per il 2021 si stima un incremento della spesa per residente (ai prezzi del 2021) di 651 euro, circa il 30% della perdita registrata nel 2020 - in termini pro capite lo scorso anno si sono persi 2.077 euro - dato che lascerebbe la spesa su livelli inferiori a quelli rilevati nel 2013 (tab. 2).

Oltre alla riduzione di spesa, che non ha conosciuto uguali nel secondo dopoguerra, va sottolineato come quanto accaduto nel 2020 abbia, di fatto, cancellato gran parte dei cambiamenti registrati nel lungo periodo nella struttura dei consumi. Le restrizioni alla mobilità hanno inciso in misura profonda sulle spese per la fruizione del tempo libero, per la mobilità, per la ristorazione e per i viaggi. Per contro, l’alimentazione domestica, in costante declino dal 1995, è tornata ad assumere un ruolo primario nelle decisioni d’acquisto. Allo stesso tempo i consumi relativi all’abitazione, voce nella quale rientrano molte delle spese non comprimibili, hanno raggiunto il massimo storico in termini d’incidenza, approssimandosi al 31,9% delle spese effettuate dalle famiglie.

Il permanere per parte del 2021 di limitazioni alla mobilità e alla vita di relazione e l’entità della riduzione registrata lo scorso anno escludono, per molti segmenti, la capacità di un pieno recupero nell’anno in corso. Questi segmenti di spesa hanno costituito nei due decenni passati gli attrattori della scelta delle famiglie. Pertanto, il benessere economico andato perso durante la pandemia è sottostimato dalla quantificazione delle perdite di spesa in valore.

Tab. 2 - Spesa pro capite e composizione dei consumi (*)

| valori a prezzi 2021 (euro) | var. assolute (euro) | |||||||

| 1995 | 2007 | 2013 | 2019 | 2020 | 2021 | 2020-2019 | 2021-2020 | |

| Tempo libero | 923 | 1.248 | 1.138 | 1.282 | 1.061 | 1.123 | -221 | 62 |

| Viaggi e vacanze | 462 | 515 | 498 | 583 | 294 | 368 | -289 | 74 |

| Mobilità e comunicazioni | 2.518 | 3.453 | 2.738 | 3.135 | 2.563 | 2.763 | -572 | 200 |

| Cura del sé | 3.558 | 3.910 | 3.656 | 3.881 | 3.406 | 3.533 | -475 | 127 |

| Abitazione | 5.055 | 5.355 | 5.093 | 5.293 | 5.264 | 5.301 | -29 | 37 |

| Pasti in casa e fuori casa | 4.137 | 4.543 | 4.026 | 4.274 | 3.793 | 3.943 | -480 | 150 |

| - Alimentazione domestica | 3.029 | 3.133 | 2.687 | 2.814 | 2.882 | 2.882 | 68 | 0 |

| - Pubblici esercizi | 1.099 | 1.411 | 1.342 | 1.463 | 911 | 1.061 | -553 | 151 |

| Totale consumi | 16.517 | 19.021 | 17.151 | 18.458 | 16.381 | 17.032 | -2.077 | 651 |

| composizione % a prezzi correnti |

|

| ||||||

| Tempo libero | 7,6 | 7,4 | 6,9 | 7,0 | 6,5 | 6,6 |

|

|

| Viaggi e vacanze | 2,3 | 2,8 | 2,8 | 3,2 | 1,8 | 2,2 |

|

|

| Mobilità e comunicazioni | 16,7 | 18,7 | 16,9 | 17,3 | 15,6 | 16,2 |

|

|

| Cura del sé | 23,8 | 21,6 | 20,7 | 20,8 | 20,9 | 20,7 |

|

|

| Abitazione | 25,7 | 27,3 | 29,9 | 28,6 | 31,9 | 31,1 |

|

|

| Pasti in casa e fuori casa | 23,9 | 22,2 | 22,7 | 23,0 | 23,3 | 23,2 |

|

|

| - Alimentazione domestica | 17,9 | 15,4 | 15,3 | 15,2 | 17,8 | 16,9 |

|

|

| - Pubblici esercizi | 6,0 | 6,8 | 7,4 | 7,8 | 5,6 | 6,2 |

|

|

| Totale consumi | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

|

|

(*) I dati espressi a valori concatenati non sono sommabili, il totale dei consumi differisce pertanto dalla somma delle sei macro-funzioni. Le differenze aumentano nel tempo allontanandosi dall’anno di riferimento.

Elaborazioni e stime USC su dati Istat.

Più precisamente, la gestione e la fruizione del tempo libero, l’abitudine al viaggio e alle vacanze, il consumo dei pasti fuori casa, le esperienze di socialità, hanno assunto, almeno fino all’arrivo della pandemia, un ruolo assolutamente centrale nella dimensione del benessere - non solo economico - delle famiglie. L’inevitabile e repentina compressione della domanda imposta dalla crisi ha, di conseguenza, innescato un tentativo di recupero laddove, e quando, ne è stata offerta la possibilità, come, per esempio, nel bimestre giugno-luglio 2020. Ciò lascia presupporre che gran parte delle forzate modifiche intervenute nelle scelte dei consumatori nel 2020 non costituiscano un elemento destinato a incidere stabilmente sulla gerarchia delle preferenze, almeno per quanto riguarda l’ampia area dei servizi di mercato legati al tempo libero e al turismo.

Più duraturi potrebbero risultare i cambiamenti indotti dalle modifiche registrate

nell’organizzazione del tempo e degli spazi di vita lavorativa e non, soprattutto alle modalità di acquisto. Un più frequente ricorso all’e-commerce per gli acquisti, soprattutto di beni, e a forme di pagamento elettroniche erano fenomeni già avviati per i quali la pandemia ha rappresentato un acceleratore. Va detto che il maggior ricorso agli acquisti via internet ha solo attenuato il calo della domanda di alcuni beni, non potendo sostituire in toto l’acquisto effettuato nel luogo fisico. D’altra parte, come indicato nella tabella 3, se pure si può immaginare un recupero dei servizi acquistati attraverso i canali elettronici - recupero che richiederà ovviamente qualche anno di tempo - non è verosimile l’ipotesi che si torni indietro nella vendita di beni attraverso il canale on line. Ciò renderà ancora più complessa la ricerca di un equilibrio vitale sotto il profilo economico e finanziario dei piccoli negozi fisici.

Tab. 3 - Acquisti on line da clienti italiani su siti e-commerce (italiani e stranieri)

| miliardi di euro | ||||

| 2015 | 2019 | 2020 | 2021 | |

| Beni | 6,6 | 17,9 | 25,9 | 30,6 |

| Servizi | 10,0 | 13,5 | 6,5 | 8,0 |

| Totale | 16,6 | 31,4 | 32,4 | 38,6 |

| var. % | ||||

| Beni | 19,1 | 45,0 | 18,1 | |

| Servizi | 7,9 | -51,9 | 23,1 | |

| Totale | 14,2 | 3,3 | 19,1 | |

Elaborazioni USC su dati Osservatorio eCommerceB2c - Politecnico di Milano.

Rimangono sullo sfondo i problemi relativi ai tempi di recupero di molte funzioni di spesa, soprattutto di quelle rappresentative delle spese non obbligate, legate non solo alla piena risoluzione, a livello mondiale, della crisi sanitaria, ma anche alla capacità di ripresa della nostra economia e all’efficacia delle misure previste nel PNRR.

Solo un recupero significativo del reddito delle famiglie, associato a una crescita dei livelli occupazionali, potrà garantire un reale e duraturo sostegno ai consumi.

In quest’ottica è fondamentale che le famiglie mantengano buoni livelli di fiducia nelle possibilità di ripresa del Paese, condizione che contribuirebbe anche a liberare parte delle risorse che le famiglie hanno accumulato in forma di asset liquidi nel 2020, limitandone la quota detenuta come risparmio precauzionale. Una ripresa vigorosa e non occasionale è necessaria anche per ridurre i rischi, nei prossimi anni, di manovre per il rientro del debito in eccesso generato dalla pandemia.

A questo scenario di medio periodo si associano le incognite legate a una possibile ripresa dell’inflazione, fenomeno da tempo quasi dimenticato e che comincia a riemergere con forza in alcune economie.

3. Le spese obbligate

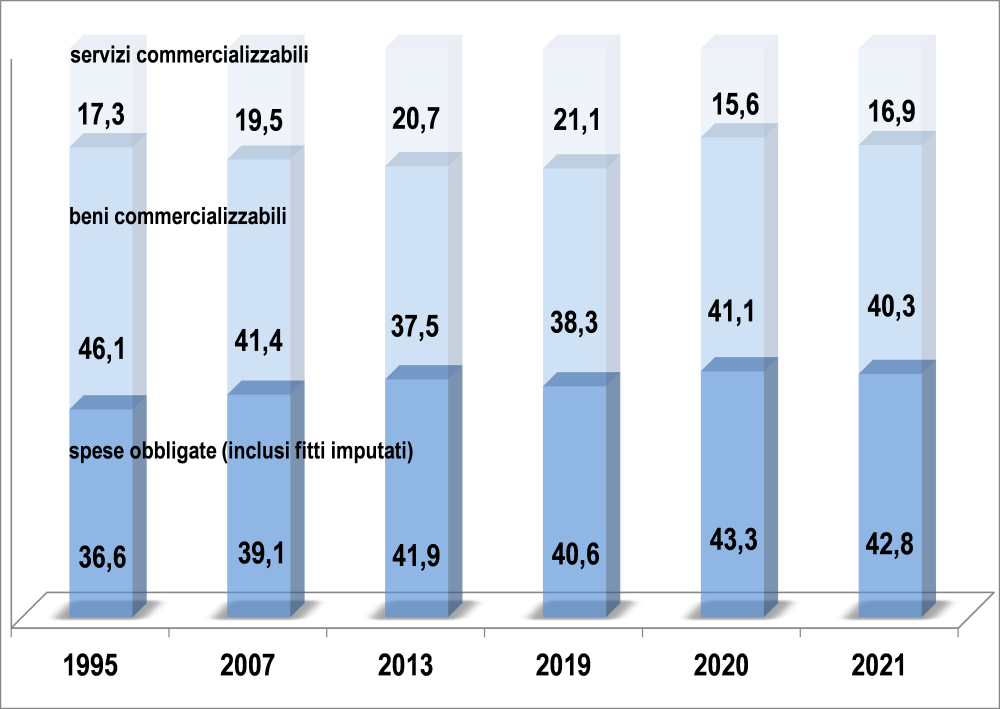

Anche l’aggiornamento al 2021 della scomposizione dei consumi delle famiglie tra spese obbligate e spese commercializzabili[3], rappresentato dalla figura 1, è largamente influenzato da quanto accaduto nell’ultimo anno e mezzo.

La crisi del 2020 ha forzatamente compresso le spese determinate dai gusti e dai desideri delle famiglie, interrompendo, allo stesso tempo, la lunga fase di terziarizzazione dei consumi. Gran parte dei consumi a cui le famiglie sono state costrette a rinunciare rientrano, infatti, nei servizi commercializzabili, i quali, dopo aver conosciuto in passato una significativa crescita, in termini di volumi e di incidenza, hanno rappresentato nel 2020 solo il 15,6% della spesa delle famiglie, valore nettamente inferiore anche a quanto registrato nel 1995. Come accennato in precedenza, da questi servizi passa la maggior parte dei consumi su cui le famiglie e gli individui costruiscono il proprio senso del benessere economico.

Fig. 1 - Spese obbligate e commercializzabili

composizione (%) in valore Elaborazioni e previsioni USC su dati Istat.

Elaborazioni e previsioni USC su dati Istat.

Per contro, le esigenze, anche lavorative, hanno portato a un aumento della quota di spesa destinata all’abitazione, elemento che ha contribuito a un innalzamento significativo dell’incidenza delle spese obbligate.

In questa prima parte del 2021 si è già assistito al tentativo, per quanto possibile, di cercare di riequilibrare le spese tra obbligati e commercializzabili e tra beni e servizi, ma tale impegno non potrà essere completamente coronato da successo entro il 2021. Nell’anno in corso si cercherà solo di recuperare tutti gli spazi possibili per alcuni segmenti di domanda, soprattutto tra i servizi commercializzabili che sono stimati rappresentare il 16,9% della domanda in valore.

Per quanto riguarda i beni commercializzabili - che lo scorso anno, pur in ridimensionamento in volume, hanno visto crescere la propria incidenza oltre il 41% della spesa delle famiglie - nell’anno in corso è attesa essenzialmente una ricomposizione al suo interno. Si stima, infatti, dopo la decisa crescita registrata nel 2020, una stasi della domanda relativa all’alimentazione domestica a fronte di un recupero, seppure parziale, degli acquisti di autovetture e per l’abbigliamento e le calzature.

Analogamente a quanto fatto con la classificazione funzionale, la tabella 4 fornisce le stime per abitante della spesa in euro nel 2021 e le quote di spesa a prezzi correnti nei punti temporali considerati.

In termini di spesa reale pro capite, espressa a prezzi 2021, le famiglie destinano 7.291 euro per sostenere le spese incluse nell’area dei consumi obbligati. Tale valore, in crescita rispetto al 2020, è rappresentativo di un recupero meno accentuato rispetto alle altre spese, portandone l’incidenza sul totale dei consumi al 42,8%, mezzo punto percentuale in meno rispetto allo scorso anno, ma pur sempre oltre due punti percentuali assoluti sopra la quota osservata nel 2019.

Tab. 4 - Consumi obbligati e commercializzabili

dati pro capite in euro e composizione % (*)

|

| valori a prezzi 2021 (euro) | var. assolute (euro) | ||||||

|

| 1995 | 2007 | 2013 | 2019 | 2020 | 2021 | 2020-2019 | 2021-2020 |

| Obbligati e affitti imputati | 7.261 | 7.595 | 7.177 | 7.511 | 7.168 | 7.291 | -343 | 123 |

| abitazione | 3.764 | 3.950 | 3.924 | 4.025 | 4.067 | 4.074 | 42 | 7 |

| sanità | 582 | 625 | 580 | 645 | 608 | 627 | -37 | 19 |

| assicurazioni, carburanti, manutenzione mezzi trasporto | 1.950 | 2.143 | 1.716 | 1.827 | 1.530 | 1.629 | -297 | 99 |

| altro (**) | 833 | 771 | 822 | 874 | 824 | 822 | -49 | -2 |

| Commercializzabili | 9.381 | 11.423 | 9.977 | 10.949 | 9.216 | 9.741 | -1.733 | 525 |

| Beni | 6.562 | 7.695 | 6.398 | 7.065 | 6.667 | 6.856 | -398 | 189 |

| - di cui alimentari (***) | 3.029 | 3.133 | 2.687 | 2.814 | 2.882 | 2.882 | 68 | 0 |

| Servizi | 2.793 | 3.720 | 3.578 | 3.883 | 2.548 | 2.885 | -1.335 | 337 |

| Totale consumi | 16.517 | 19.021 | 17.151 | 18.458 | 16.381 | 17.032 | -2.077 | 651 |

| composizione % prezzi correnti |

|

| ||||||

| Obbligati e affitti imputati | 36,6 | 39,1 | 41,9 | 40,6 | 43,3 | 42,8 |

|

|

| abitazione | 18,0 | 20,4 | 23,7 | 22,5 | 25,4 | 24,7 |

|

|

| sanità | 3,3 | 3,1 | 3,3 | 3,5 | 3,7 | 3,7 |

|

|

| assicurazioni, carburanti, manutenzione mezzi trasporto | 9,6 | 10,5 | 10,3 | 10,0 | 9,2 | 9,6 |

|

|

| altro (**) | 5,7 | 5,2 | 4,5 | 4,6 | 5,0 | 4,8 |

|

|

| Commercializzabili | 63,4 | 60,9 | 58,1 | 59,4 | 56,7 | 57,2 |

|

|

| Beni | 46,1 | 41,4 | 37,5 | 38,3 | 41,1 | 40,3 |

|

|

| - di cui alimentari (***) | 17,9 | 15,4 | 15,3 | 15,2 | 17,8 | 16,9 |

|

|

| Servizi | 17,3 | 19,5 | 20,7 | 21,1 | 15,6 | 16,9 |

|

|

| Totale consumi | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

|

|

(*) i dati espressi a valori concatenati non sono sommabili, il totale dei consumi differisce pertanto dalla somma delle singole aggregazioni. Le differenze aumentano nel tempo allontanandosi dall’anno di riferimento; (**) comprende: protezione sociale; servizi finanziari; altri servizi n.a.c.; (***) incluse bevande alcoliche e non alcoliche.

Elaborazioni e previsioni USC su dati Istat.

All’interno delle spese obbligate un ruolo preponderante è svolto da quelle relative all’abitazione a cui vengono destinati - tra affitti reali ed imputati, manutenzione energia, acqua, smaltimento rifiuti - oltre 4.070 euro a persona, vale a dire oltre un quarto delle spese complessivamente destinate ai consumi. Nel 1995, a questa funzione veniva destinato il 18% dei consumi a valore.

Per quanto riguarda le spese obbligate legate alla mobilità -assicurazioni, carburanti e manutenzione dei mezzi di trasporto - dopo la decisa riduzione registrata nel 2020, sia in termini di volumi sia d’incidenza, è atteso un recupero. Su questa dinamica, soprattutto in termini di peso sul totale a valore, incide anche l’evoluzione dei prezzi dei carburanti, in netta accelerazione nel 2021.

Più modesti appaio i movimenti del complesso dell’area destinata alle spese per la salute ed alle altre spese obbligate.

4. I prezzi

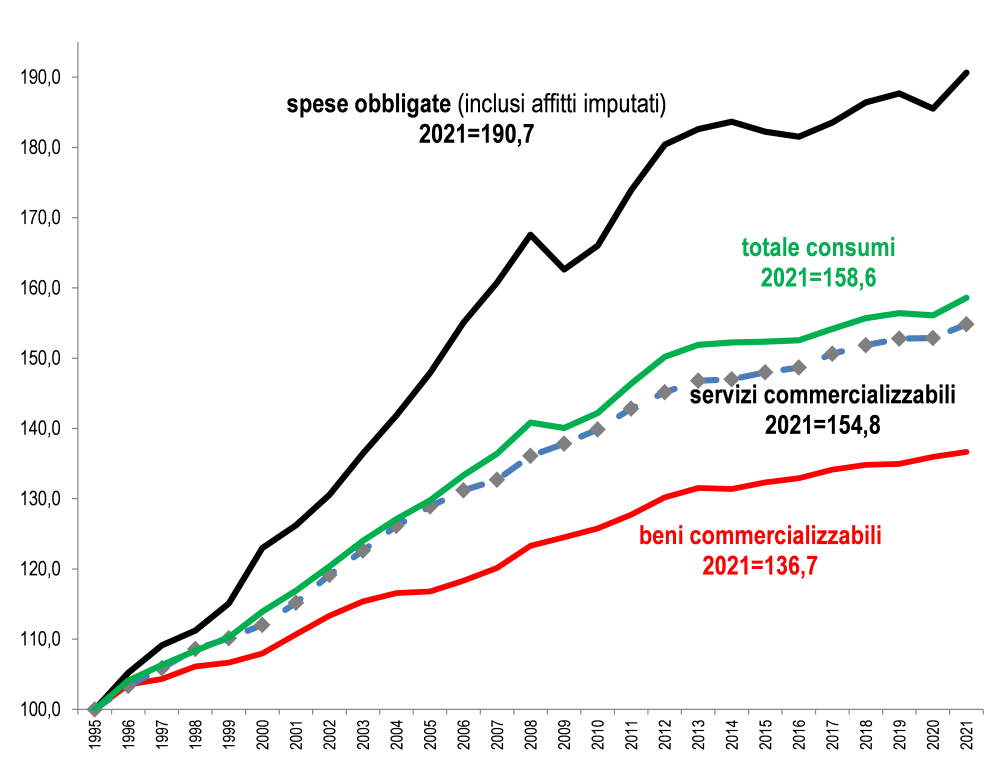

Le quote percentuali indicate nella sezione inferiore della tabella 4 riflettono non solo quanto accaduto in termini di volumi, ma anche l’evoluzione dei prezzi nel corso del tempo (figura 2).

Il permanere di dinamiche inflazionistiche, misurate nella metrica del deflatore dei consumi, molto contenute negli ultimi anni, è frutto, come sottolineato più volte nelle precedenti edizioni, di dinamiche molto articolate. La forbice tra i prezzi dei beni e dei servizi obbligati e quelli dei beni e dei servizi commercializzabili ha, infatti, conosciuto negli anni un progressivo ampliamento. Situazione che non è stata azzerata dalla pandemia. Le dinamiche dell’ultimo biennio hanno, di fatto, ricalcato l’evoluzione degli ultimi 25 anni.

In particolare, le occasionali fluttuazioni al rientro dei prezzi relativi alle spese obbligate, imputabili perlopiù alla variabilità dei prodotti energetici, sono sempre state seguite da una ripresa accentuata e tale fenomeno sembra ripetersi anche nel biennio 2020-2021.

Fatto 100 il dato di ciascun indice di prezzo nel 1995, nel 2021 si stima che il prezzo (medio ponderato) delle spese obbligate raggiunga un valore pari a 190,7 a fronte di 158,6 per il complesso dei consumi. A determinare questo ampio differenziale hanno contribuito in primo luogo i beni commercializzabili (136,7) ed in misura più contenuta i prezzi dei servizi commercializzabili (154,8).

Fig. 2 - Dinamica dei prezzi (deflatori, 1995=100) Elaborazioni e previsioni USC su dati Istat.

Elaborazioni e previsioni USC su dati Istat.

I prezzi di molte delle spese che confluiscono nell’aggregato degli obbligati si formano sovente in regimi regolamentati e, comunque, in mercati scarsamente liberalizzati. Ciò si è riflesso in una perdurante pressione inflazionistica che ha sottratto risorse ai consumi che meglio rappresentano i gusti e le scelte dei consumatori.

È auspicabile che con l’avvio del prossimo programma di riforme vengano rimosse almeno parte, se non tutte, delle strozzature presenti in questi mercati, così da riportare l’inflazione dei beni e servizi obbligati più in linea con le dinamiche osservate per i commercializzabili. Contenere le dinamiche di questi prezzi, inoltre, sosterrebbe la fiducia delle famiglie, proprio in una fase in cui si consolidano i timori di una ripresa dell’inflazione. Se nel nostro Paese la situazione appare ancora sotto controllo, qualche tensione in più c’è in altri Paesi come la Germania dove, a luglio, la variazione dei prezzi su base tendenziale ha superato il 3%. Senza entrare nella descrizione degli scenari potenzialmente contraddistinti da una ripresa dell’inflazione[4], nella tabella 5 vengono proposti due possibili profili evolutivi dei prezzi al consumo in Italia fino alla fine del 2022. L’ipotesi di minima è costruita attraverso la media delle variazioni congiunturali registrate nel decennio passato, mese per mese. L’ipotesi di massima è costruita, invece, scegliendo le più elevate variazioni congiunturali registrate nei singoli mesi, sempre nell’ultimo decennio.

Il range tra i due scenari rimane ampio. Questi esercizi non rappresentano una previsione, ma sono utili a capire la direzione dell’inflazione. Allo stato attuale le stime di una variazione dell’1,6% nel 2021, utilizzata in questa nota, e di un valore prossimo al 3% nel 2022 sono confermate.

Tab. 4 - Possibili profili inflazionistici in Italia

|

| ipotesi massima | |||||

| var. congiunturali |

| var. congiunturali | ||||

|

| 2021 | 2022 |

|

| 2021 | 2022 |

| gen | 0,7 | 0,2 |

| gen | 0,7 | 0,7 |

| feb. | 0,1 | 0,1 |

| feb. | 0,1 | 0,4 |

| mar. | 0,3 | 0,2 |

| mar. | 0,3 | 0,5 |

| apr. | 0,4 | 0,2 |

| apr. | 0,4 | 0,5 |

| mag. | 0,0 | 0,1 |

| mag. | 0,0 | 0,5 |

| giu. | 0,1 | 0,1 |

| giu. | 0,1 | 0,4 |

| lug. | 0,3 | 0,1 |

| lug. | 0,3 | 0,5 |

| ago. | 0,3 | 0,3 |

| ago. | 0,4 | 0,4 |

| set. | -0,3 | -0,3 |

| set. | 0,0 | 0,0 |

| ott. | 0,0 | 0,0 |

| ott. | 0,2 | 0,2 |

| nov. | -0,2 | -0,2 |

| nov. | 0,0 | 0,0 |

| dic. | 0,2 | 0,2 |

| dic. | 0,4 | 0,4 |

| var. congiunturali |

| var. congiunturali | ||||

| gen | 0,4 | 1,3 |

| gen | 0,4 | 2,9 |

| feb. | 0,6 | 1,4 |

| feb. | 0,6 | 3,2 |

| mar. | 0,8 | 1,3 |

| mar. | 0,8 | 3,4 |

| apr. | 1,1 | 1,2 |

| apr. | 1,1 | 3,5 |

| mag. | 1,3 | 1,2 |

| mag. | 1,3 | 4,0 |

| giu. | 1,3 | 1,3 |

| giu. | 1,3 | 4,4 |

| lug. | 1,8 | 1,1 |

| lug. | 1,8 | 4,6 |

| ago. | 1,7 | 1,1 |

| ago. | 1,9 | 4,6 |

| set. | 2,1 | 1,1 |

| set. | 2,5 | 4,6 |

| ott. | 2,0 | 1,1 |

| ott. | 2,5 | 4,6 |

| nov. | 1,9 | 1,1 |

| nov. | 2,6 | 4,6 |

| dic. | 1,9 | 1,1 |

| dic. | 2,9 | 4,6 |

| media | 1,4 | 1,2 |

| media | 1,7 | 4,1 |

Elaborazioni e previsioni USC su dati Istat.

Non si può escludere, tuttavia, che all’eventuale persistere delle forti tensioni attuali sulle materie prime corrisponderà un’accelerazione dell’inflazione al consumo oltre il 3% nel 2022.

[1] Le serie sono costruite, fino al 2019, utilizzando i dati relativi alla Spesa delle famiglie sul territorio di Contabilità Nazionale, Istat marzo 2021. Per il 2020 le stime sono state effettuate mantenendo la compatibilità, in termini di dati a prezzi correnti, ai prezzi dell’anno precedente e a valori concatenati, con le informazioni diffuse dall’Istat a marzo 2021 per le 12 macro-funzioni di spesa. Per la stima delle singole voci ci si è avvalsi delle indicazioni provenienti dall’ICC, dall’Indagine sulla spesa per consumi delle famiglie (Istat giugno 2021) e dal NIC. Per il 2021 le stime tengono conto delle indicazioni provenienti dall’ICC e dal NIC (primo semestre del 2021).

[2] Conviene ricordare che la divisione di un qualsiasi aggregato dei consumi sul territorio per la popolazione residente presenta una componente di approssimazione che non si può eliminare. I consumi sul territorio comprendono la spesa dei turisti stranieri in Italia ed escludono la spesa effettuata da residenti italiani in Paesi diversi dall’Italia (la spesa all’estero). Pertanto, i consumi maggiormente affetti da questa discrepanza - le spese legate al turismo, per esempio, e, comunque, il totale consumi - sono lievemente sovrastimati nella metrica del “consumo per abitante”.

[3] Categorie e gruppi di spesa che costituiscono gli aggregati dei consumi obbligati e dei consumi commercializzabili:

- consumi obbligati e affitti imputati - fitti effettivi, fitti imputati, manutenzione e riparazione dell'abitazione, acqua e altri servizi per l'abitazione, energia elettrica, gas ed altri combustibili, sanità, spese d'esercizio dei mezzi di trasporto esclusi i combustibili, combustibili e lubrificanti, assicurazioni, protezione sociale, servizi finanziari, altri servizi n.a.c.;

- consumi commercializzabili - Beni: alimentari, bevande alcoliche e non alcoliche, tabacco, vestiario e calzature, mobili elettrodomestici e manutenzione casa, acquisto di mezzi di trasporto, apparecchiature per la telefonia, articoli audiovisivi, fotografici, computer ed accessori, altri beni durevoli per la ricreazione e la cultura, altri articoli ricreativi ed equipaggiamento, fiori, piante ed animali domestici, libri, giornali ed articoli di cancelleria, apparecchi, articoli e prodotti per la cura della persona, effetti personali n.a.c..

- Servizi: servizi di trasporto, servizi postali, servizi di telefonia, servizi ricreativi e culturali, vacanze tutto compreso, pubblici esercizi, servizi alberghieri ed alloggiativi, barbieri, parrucchieri e saloni e altri servizi per la persona, istruzione.

[4] Ufficio Studi Confcommercio, 2021, L’(in)atteso ritorno dell’inflazione, luglio, Previsioni e ipotesi sul ritorno dell'inflazione | Confcommercio.